- Article Title

- 原油を要因とする 2024 年のインフレ圧力緩和

市川 眞一

2024/01/23

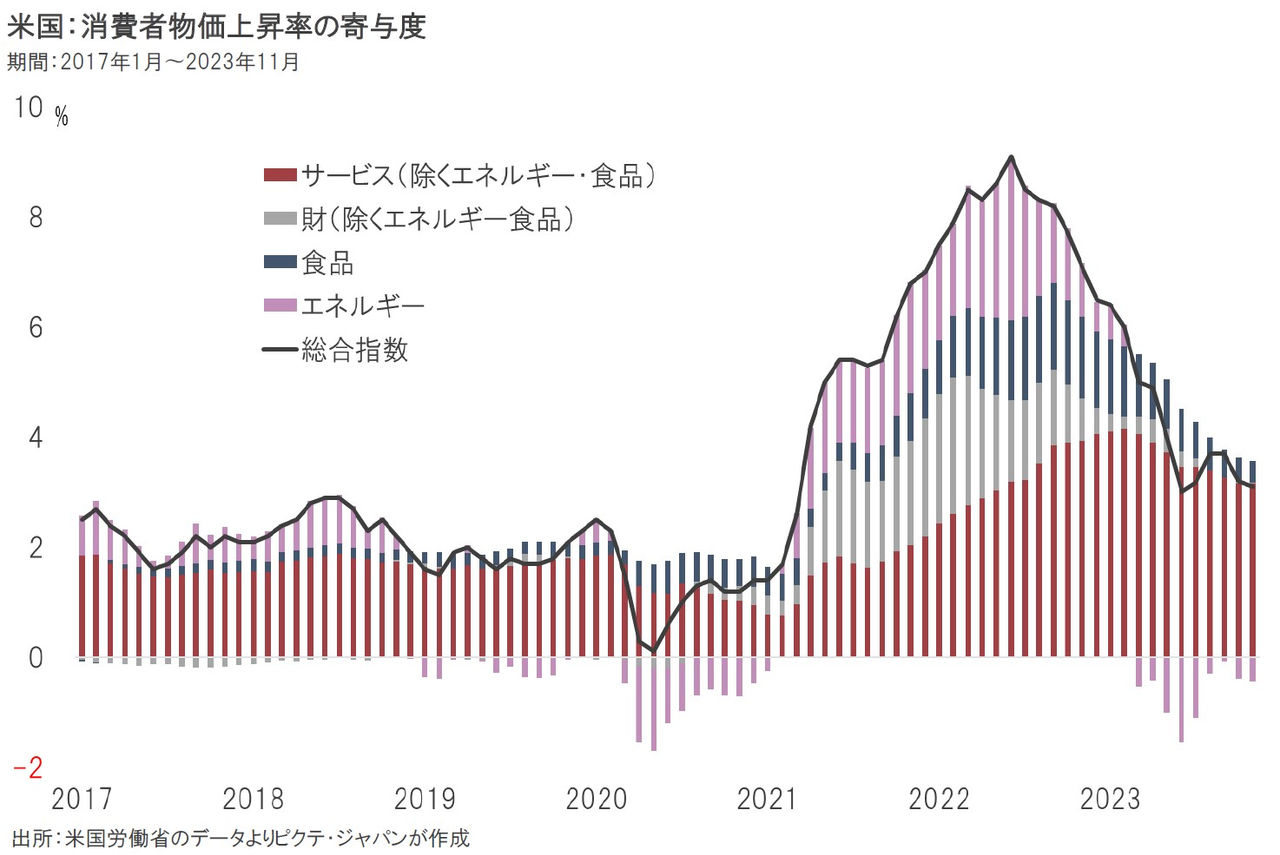

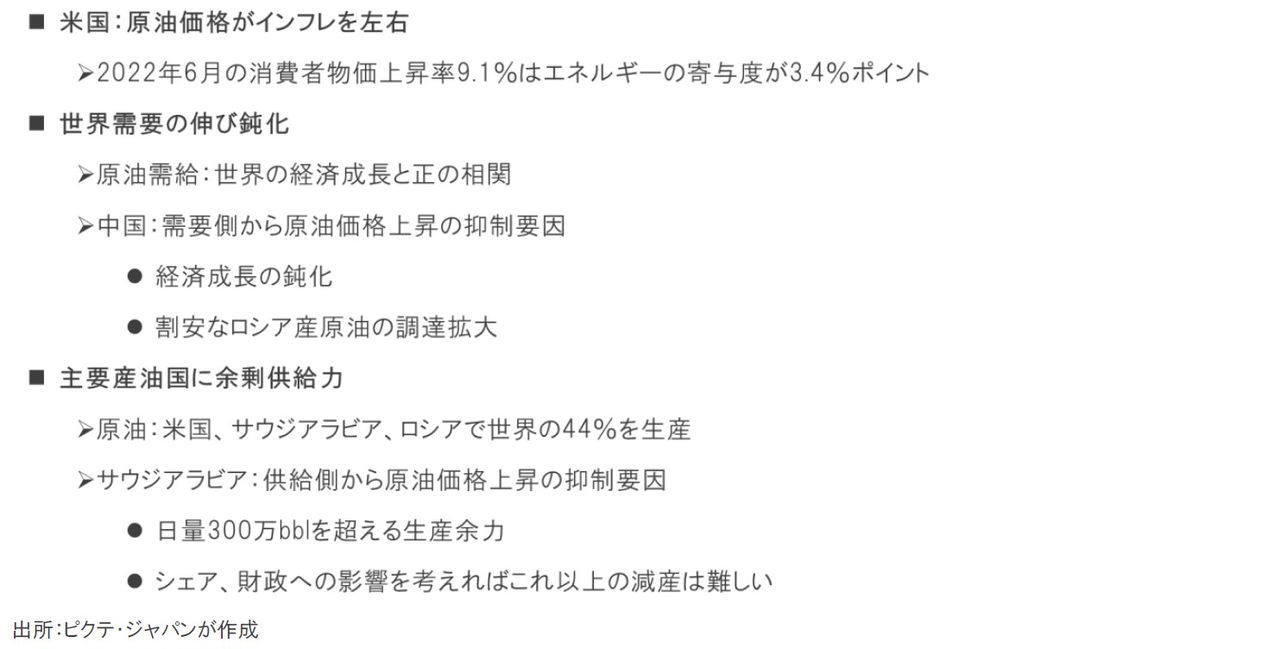

2020年6月、米国の消費者物価上昇率が前年同月比9.1%に達した際には、エネルギーの寄与度が+3.0%ポイント、食品が+1.4%ポイントだった。新型コロナ期からの経済正常化の過程で、世界のサプライチェーンにボトルネックが生じていた上、ロシアによるウクライナ侵攻が原油、天然ガス、そして穀物の市況を押し上げたことが要因だった。足下、中東情勢の緊迫にも関わらず、原油価格は落ち着いている。需要側の背景としては、中国の景気減速が大きいだろう。また、西側諸国がロシア産原油に60ドル/bblの価格上限を設けていることにより、中国を含め対ロ制裁に参加していない国にとっては、原油を安価で仕入れるチャンスとなっている。一方、供給側では、サウジアラビアを中心としてOPEC+には大きな供給余力があり、原油価格の上昇局面では産油国が増産するだろう。それは、現時点でも原油の上値を抑える要因に他ならない。エネルギー価格の安定は、構造的なインフレの時代において、当面、米国の物価を落ち着かせる役割を果たすのではないか。

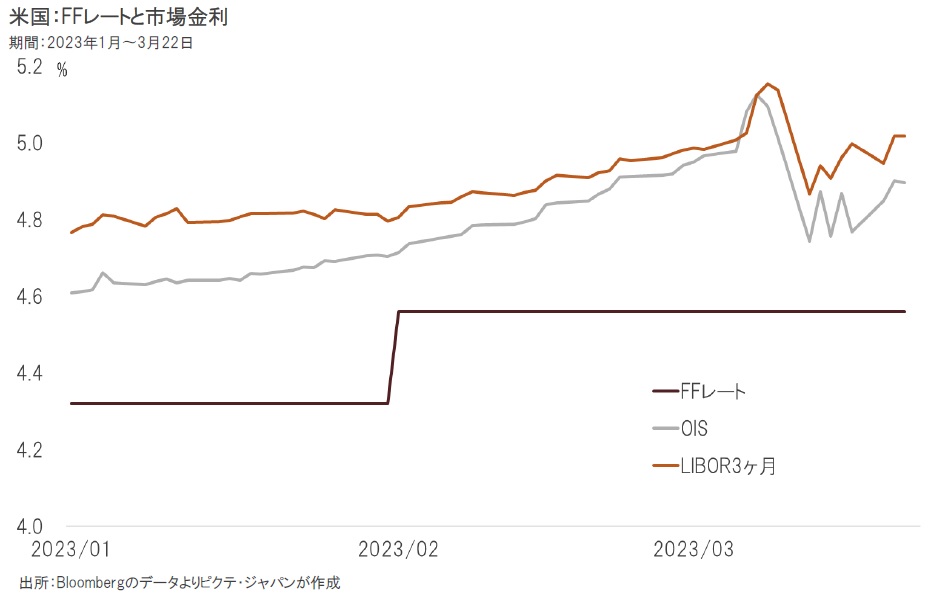

2021年末に1ガロン=3.61ドルだった米国のガソリン価格は、2022年6月中旬に5.47ドルになった。結果として、消費者物価に対するエネルギーの寄与度は、当時、+3.0%ポイントに達している。一方、昨年12月、エネルギーの寄与度は▲0.1%ポイントだ。原油価格がWTI先物ベースで70ドル程度となり、米国のインフレ圧力緩和に寄与している。原油の需給関係から、この傾向はしばらく続くのではないか。

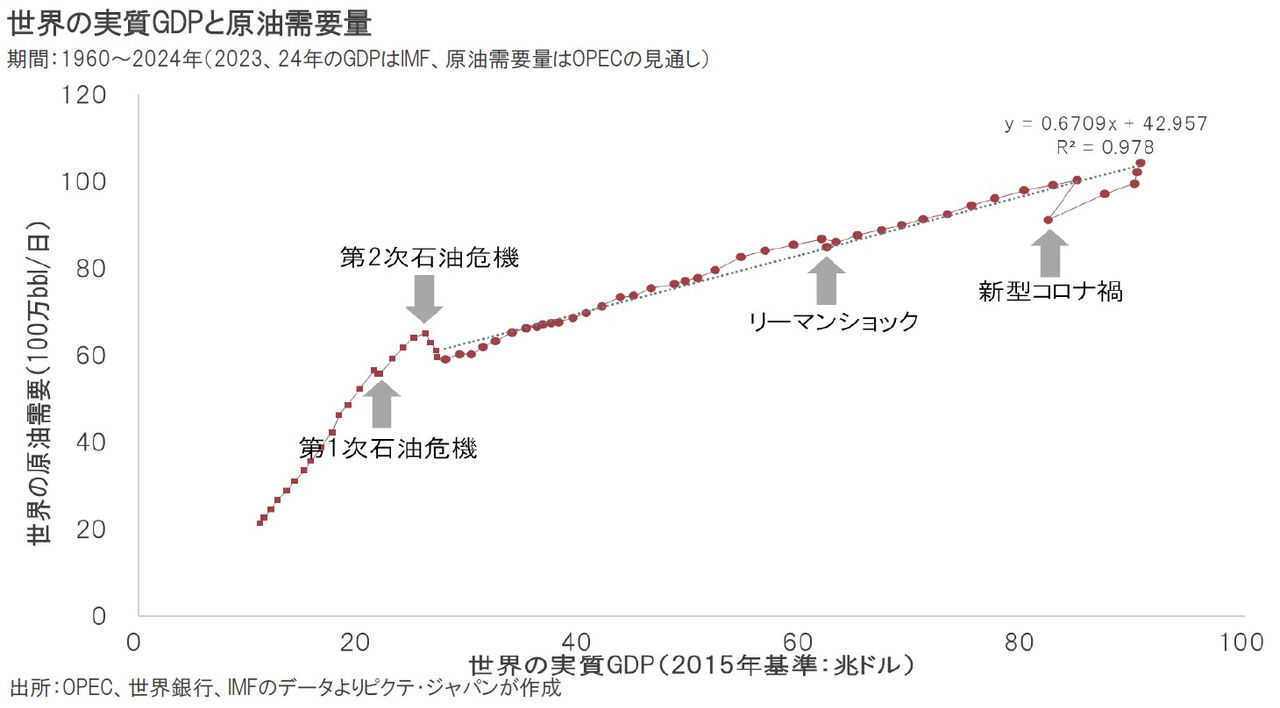

第2次石油危機後、世界の実質GDPと原油需要は正の相関関係を維持している。カーボンニュートラルを目指し、国際社会が脱化石燃料化へ進むとすれば、長期的に原油需要は減ることになるだろう。ただし、新型コロナ禍による影響を除けば、これまでのところその兆候は現れていない。脱化石燃料化には時間を要するため、少なくとも当面、原油需要は世界の景気動向を忠実に反映するのではないか。

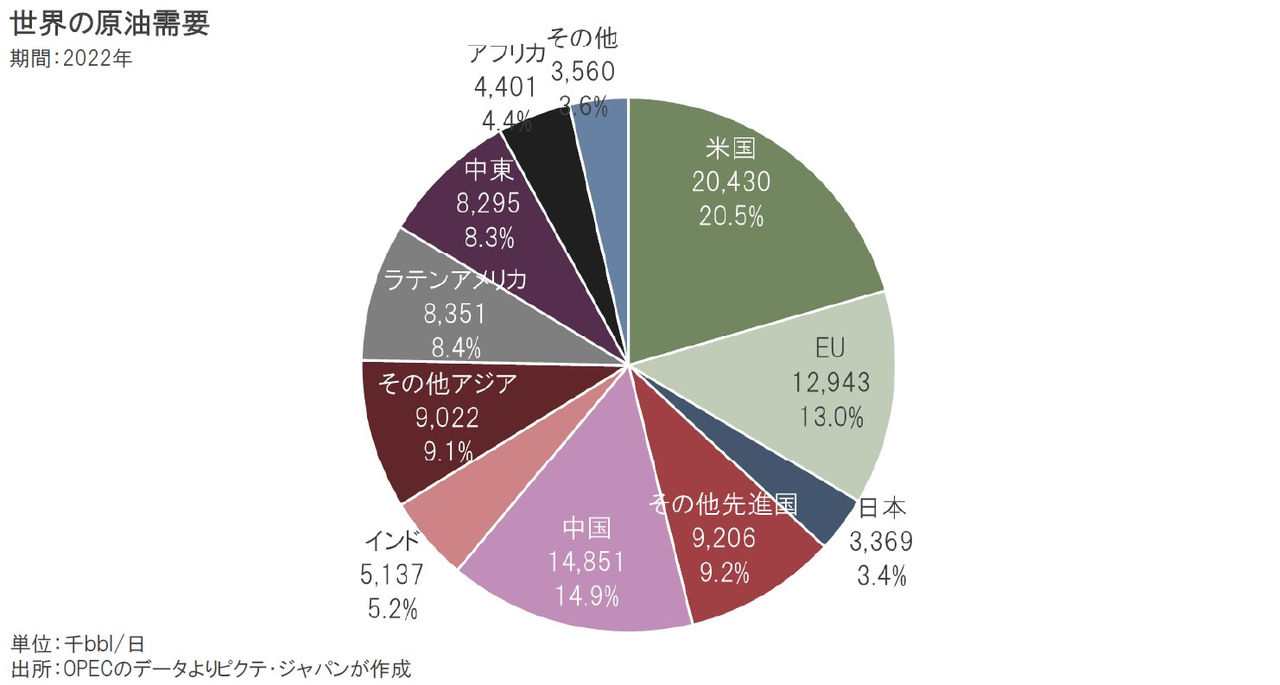

2022年までの10年間、米国の原油需要量は年率0.9%増に止まり、EUは同0.5%のペースで減少した。他方、中国は同4.3%増、インドは同3.2%増だ。この間、世界全体の需要量は日量968万bbl増えたが、その52.3%に相当する506万bblを中国1国が占めている。中国経済は、石油市況にも大きく影響するようになった。その中国は不動産市況の低迷が続き、景気全般の減速感が強まりつつある。

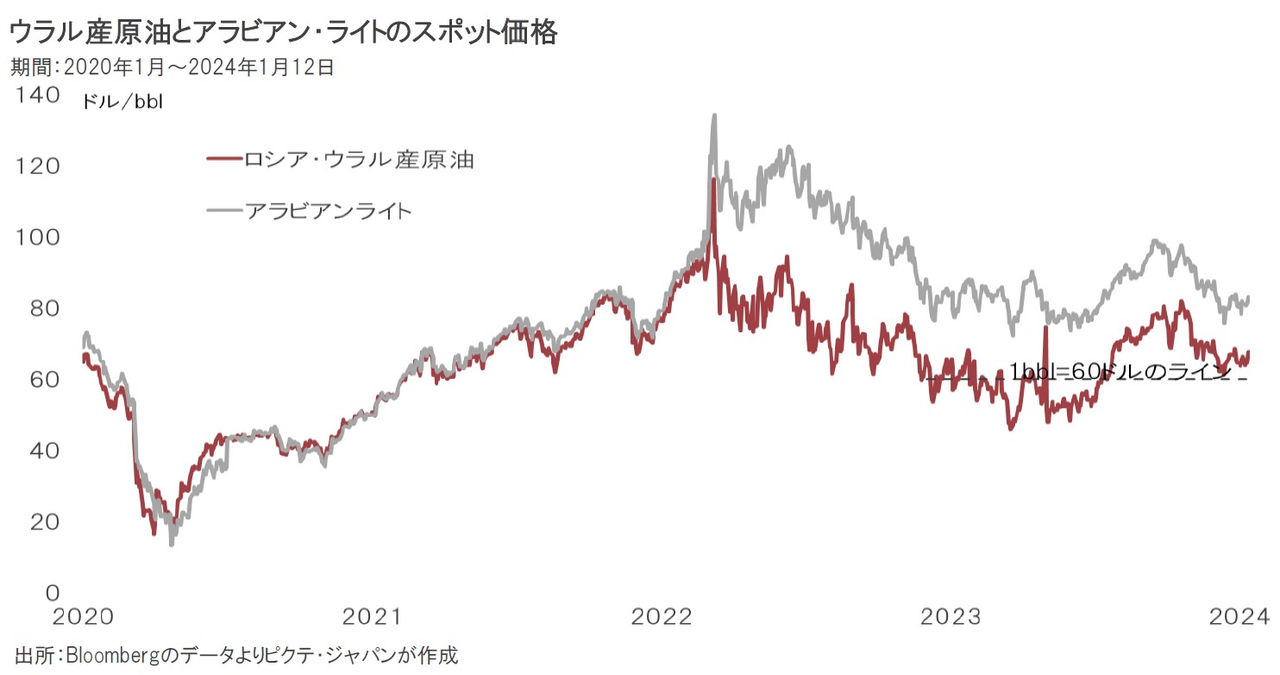

ロシアがウクライナへ侵攻して以降、従来は連動していた同国産原油と中東の代表的な油種であるアラビアン・ライトとの間には、20ドル/bbl程度の価格差が生じるようになった。西側主要国がロシア産原油の輸入を抑制したことが背景だろう。2022年12月、G7、EU、豪州は、ロシア産原油の輸入に際し、海上輸送に関する貿易保険などの適用に60ドル/bblの上限を設けた。もっとも、これは現状を追認したに過ぎない措置と言える。

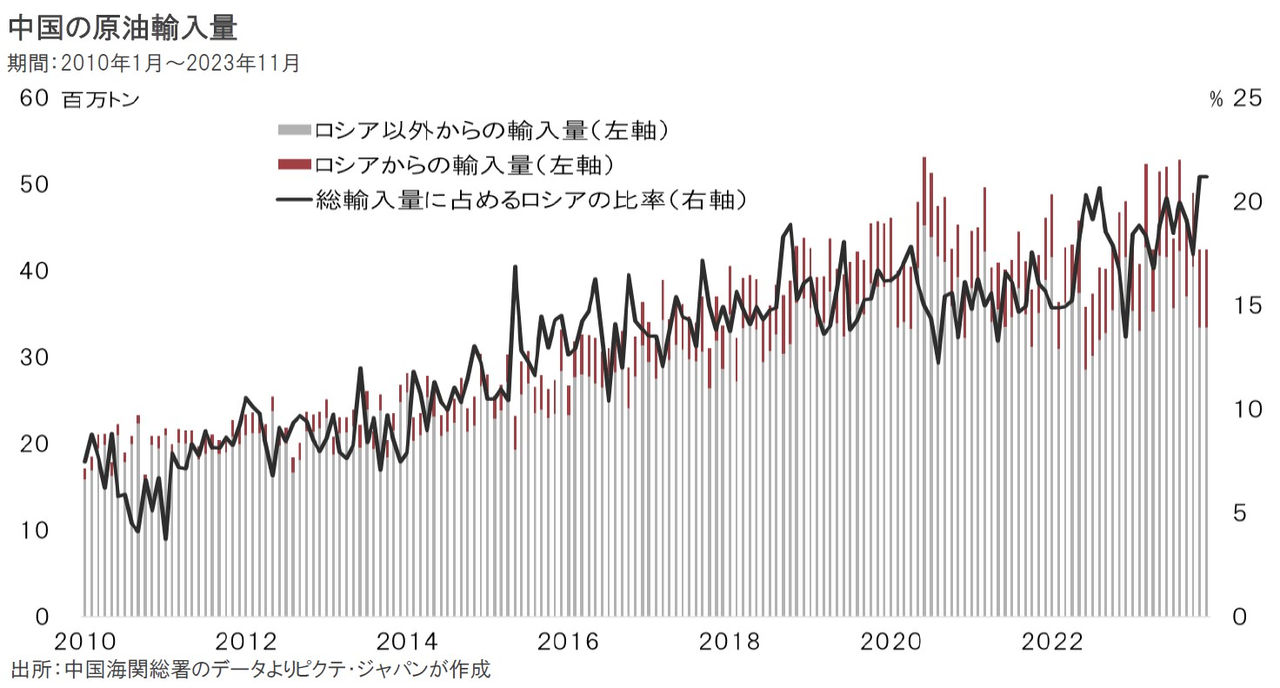

対ロ制裁に加わっていない中国は、ロシアからの原油輸入を拡大している。具体的には、2021年1-11月期の7,242万トンから、2023年1-11月期は9,750万トンになった。一見すると中国がロシアを支援しているように感じるものの、かならずしもそうとは言えない。中国は、割高な中東産原油の輸入量を減らし、割安なロシア産を増やすことで、エネルギーコストを低下させている。結果として、世界の原油の需給バランスは崩れていない。

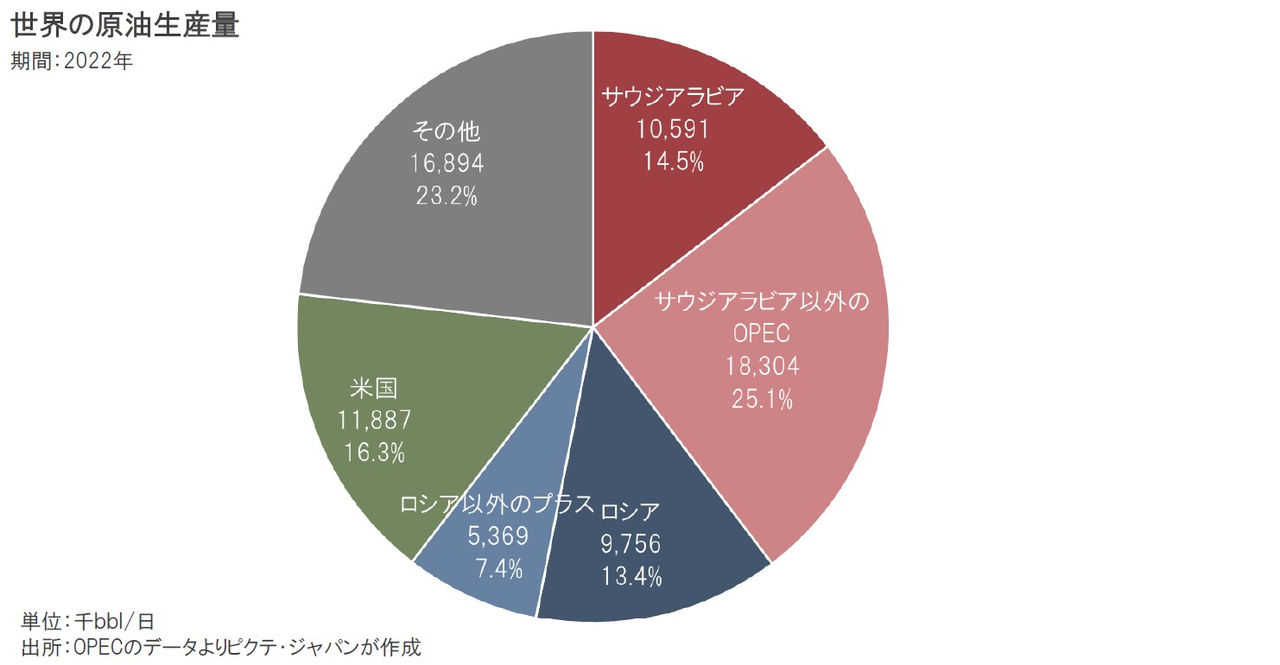

現在の3大産油国は、サウジアラビア、ロシア、そして米国であり、この3ヶ国で世界の44%を供給している。米国はそれでも純輸入国であり、純粋な産油国、そして原油輸出国の枠組みとしては、1960年に設立されたOPECが挙げられるだろう。さらに、近年は原油の供給調整を行う枠組みとしてOPEC+への注目度が高まった。世界の原油生産の60%を賄うが、サウジアラビアとロシアがその半分弱を占める。

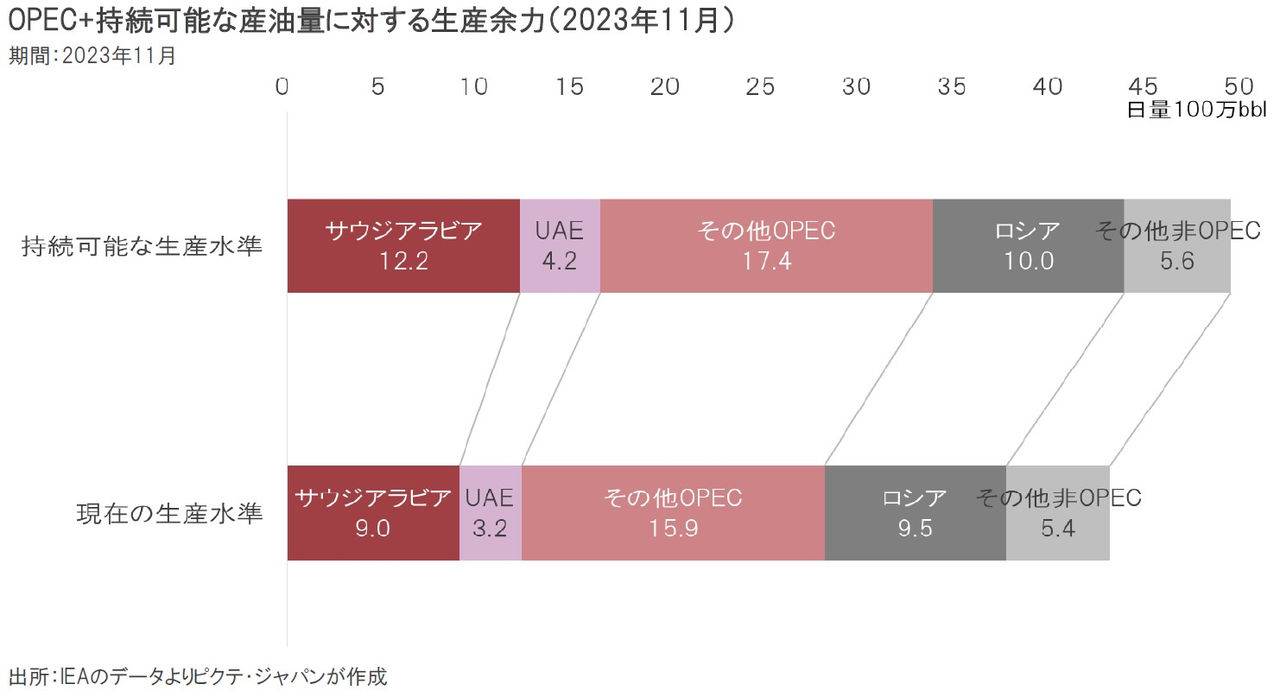

国際エネルギー機関(IEA)によれば、サウジアラビアの持続可能な原油の生産水準は日量1,220万bblである。一方、昨年11月の同国の実際の生産量は900万bblだった。ギャップである日量320万bblは、日本の原油消費量に匹敵する規模に他ならない。OPEC+全体では630万bblの生産余力を有している。有力産油国が大幅な増産余力を持つことで、原油市況の上値が抑えられているのではないか。

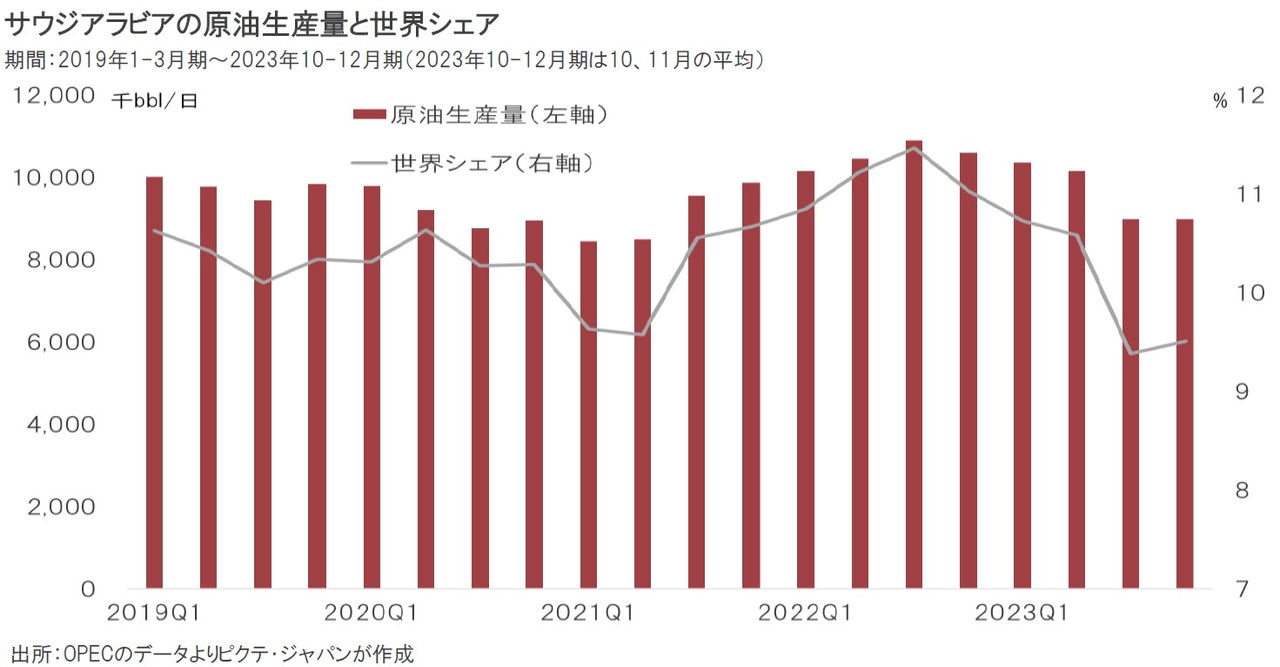

OPEC+のなかで産油量の相対的に小さな国は、サウジアラビアやUAEなどペルシャ湾岸の主要産油国へ一段の減産を求めている。昨年12月、アンゴラはOPECを脱退した。しかしながら、既に世界の産油量に占めるサウジアラビアのシェアは9.4~9.5%程度へと低下している。これ以上の減産は、シェアの低下を招き、同国の財政にもマイナスの影響が大きくなるため、受け入れられないのだろう。

中国経済が急加速することは考え難い上、OPEC+が大規模な余剰生産力を持つことから、需給関係を見る限り原油価格には下押し圧力が掛かり易い状態だ。中東情勢の不透明感が下値を支えることになるのではないか。そうしたファンダメンタルズと地政学的状況のコンビネーションは、しばらく米国を含めた主要先進国のインフレ率を安定化させることになりそうだ。もっとも、次に世界経済の成長が加速する際には、供給力の限界により石油価格が再び物価を牽引する展開もあり得るだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。