- Article Title

- デフレが懸念される中国

市川 眞一

2024/01/30

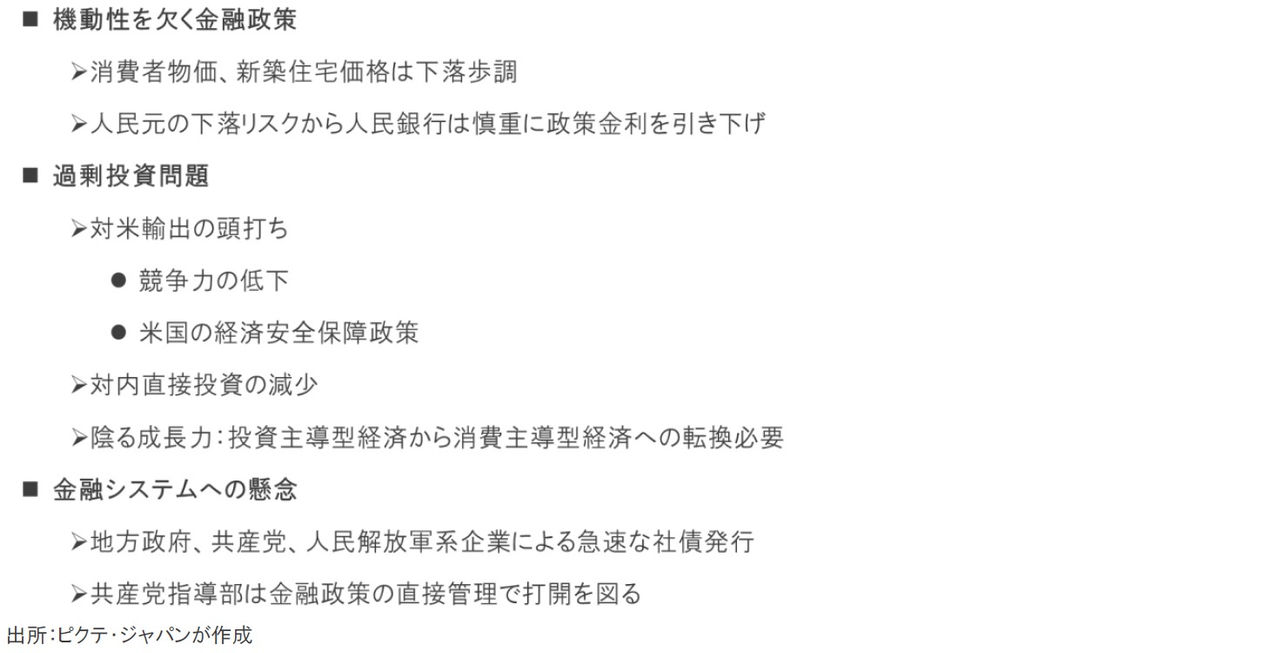

中国経済の停滞感が強まっている。ダボス会議に出席した李強国務院総理は、1月16日、2023年の実質成長率が5.2%前後になったことを明らかにした。目標の5%はクリアしたものの、2022年はゼロコロナ政策により3.0%成長に止まっており、そこからのリバウンドとしては弱い数字だ。また、消費者物価は前年割れの状態で、デフレ色の拭えない状態と言えよう。そうしたなか、中国人民銀行は、一段の人民元安を懸念してか、大幅な利下げには慎重のようだ。中国経済の最大の問題は、固定資本投資に偏った構造にある。過大な投資が過剰供給力を生む一方、ASEAN諸国など競争相手の台頭、経済安全保障を重視する米国の通商政策などから、対米輸出が頭打ちになった。また、国営企業、地方政府や人民解放軍に関連した企業の社債発行が急増、不良債権化するリスクも高まっている。固定資本投資主導型から個人消費主導型への経済構造の転換を図らなければ、国家の指導的役割を果たしてきた共産党の基盤に関わる問題になるのではないか。

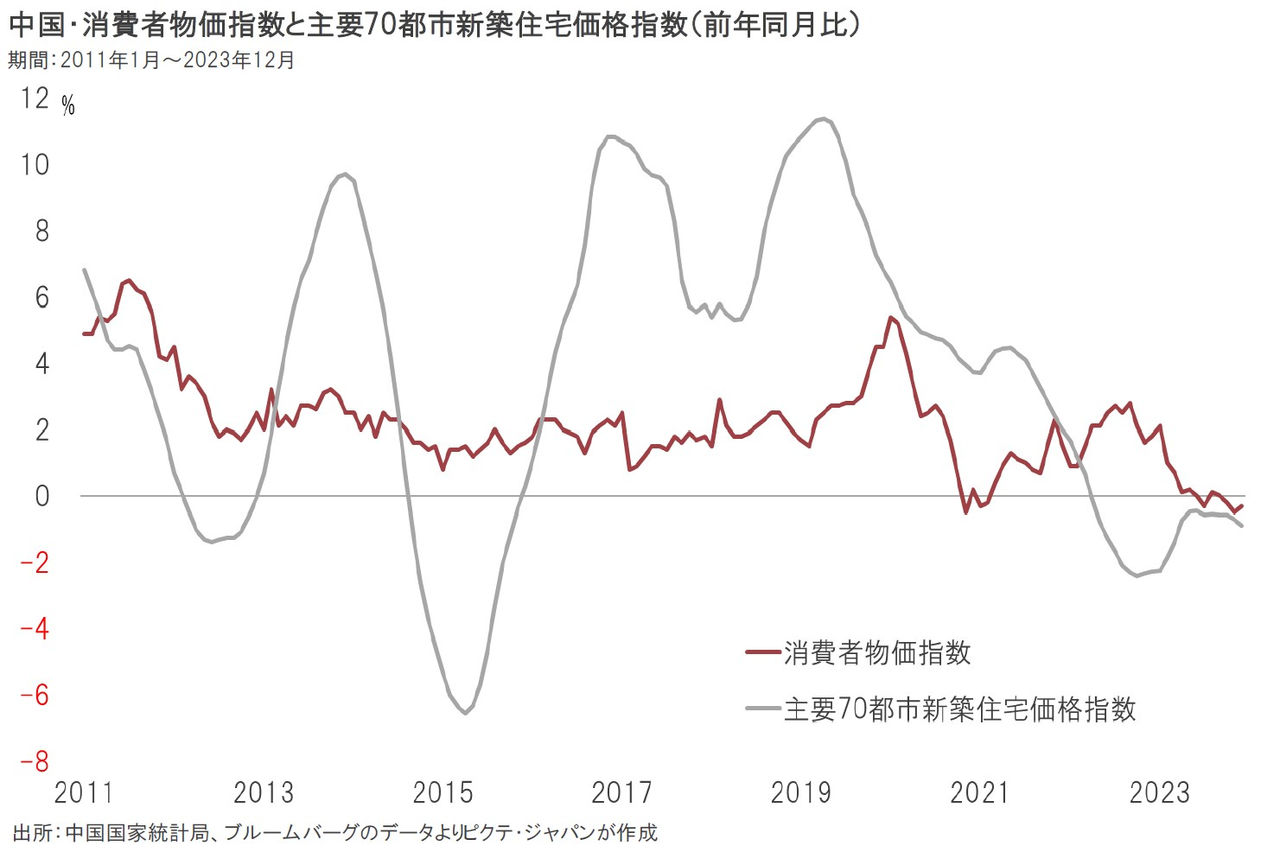

中国経済がデフレに陥りつつあるとの見方が台頭している。昨年12月、消費者物価は前年同月比0.3%低下しており、3ヶ月連続の前年割れだ。また、主要70都市の新築住宅価格は同0.9%低下、21ヶ月連続で下落している。人民元が対ドルで安値近辺を推移するなか、デフレ色が強まっているのは、1990年代央から2010年頃に掛け円高に苦しんだ日本経済との大きな違いだ。状況は楽観できない。

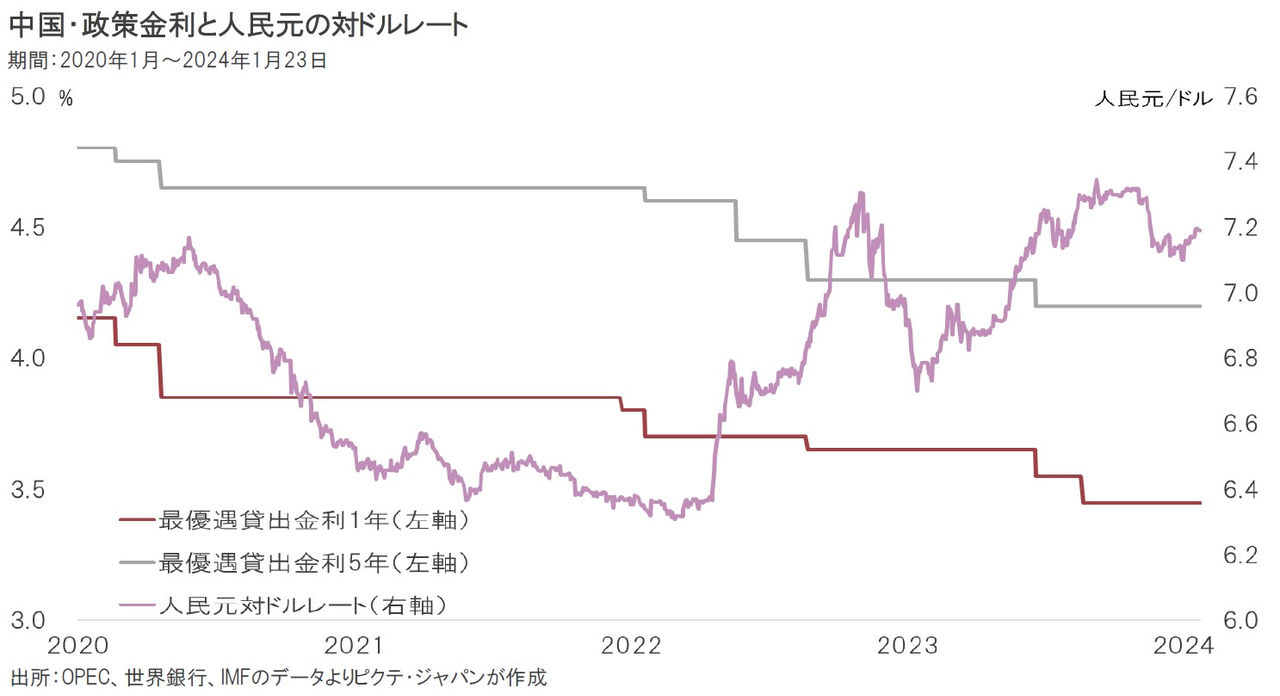

デフレが懸念されるなか、本来、中央銀行が大胆な利下げを行うのは王道のはずだが、それは人民元の大幅な下落を招く可能性がある。人民元安が行き過ぎれば国外からの投資の引き上げと信用不安、悪性インフレの要因となりかねないため、人民銀行は慎重に実質的な政策金利である最優遇貸出金利を引き下げてきた。FRBが利下げを実施した場合、中国の金融政策も自由度が高まるだろう。

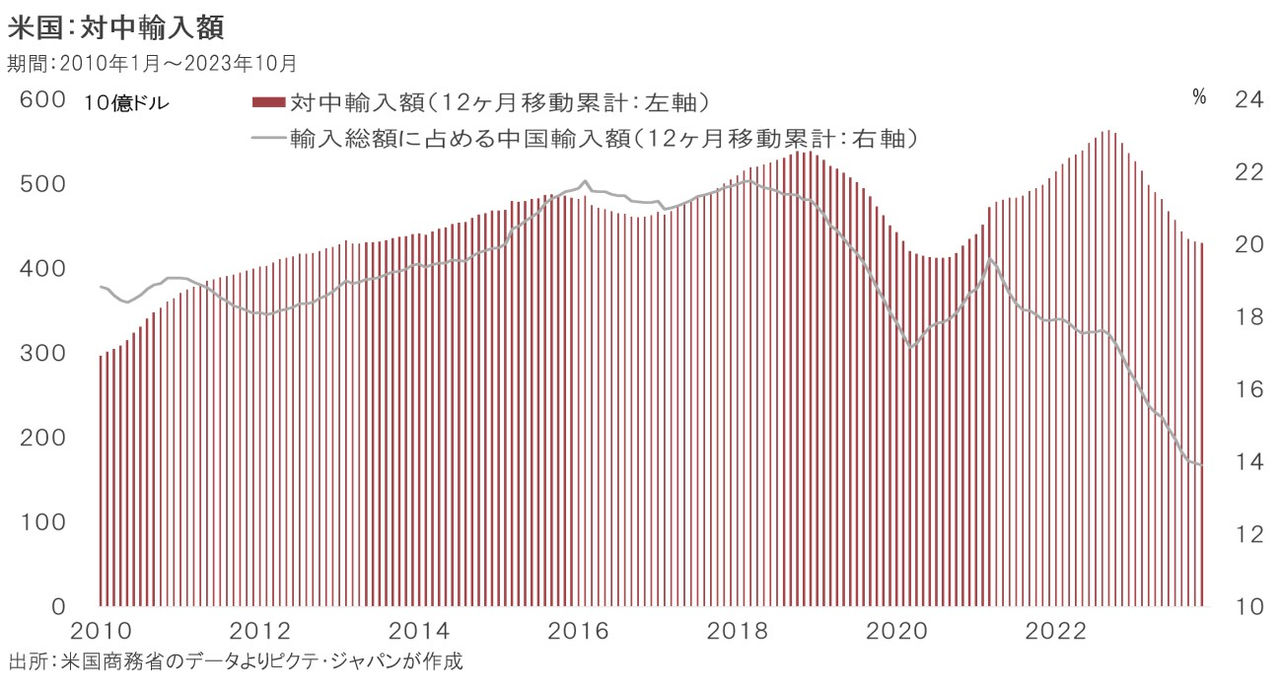

中国にとって最大の輸出先である米国側の統計から見ると、2018年に総輸入量に占める中国のシェアは21.2%だったが、2023年は11月までの集計で13.9%へ急低下した。ASEAN諸国、インドなど新興国が対米輸出競争で着実に力を付けたことに加え、ジョー・バイデン政権が経済安全保障を重視するなか、米国においてIT系機器を中心に対中貿易が敬遠されたのも背景と言えるのではないか。

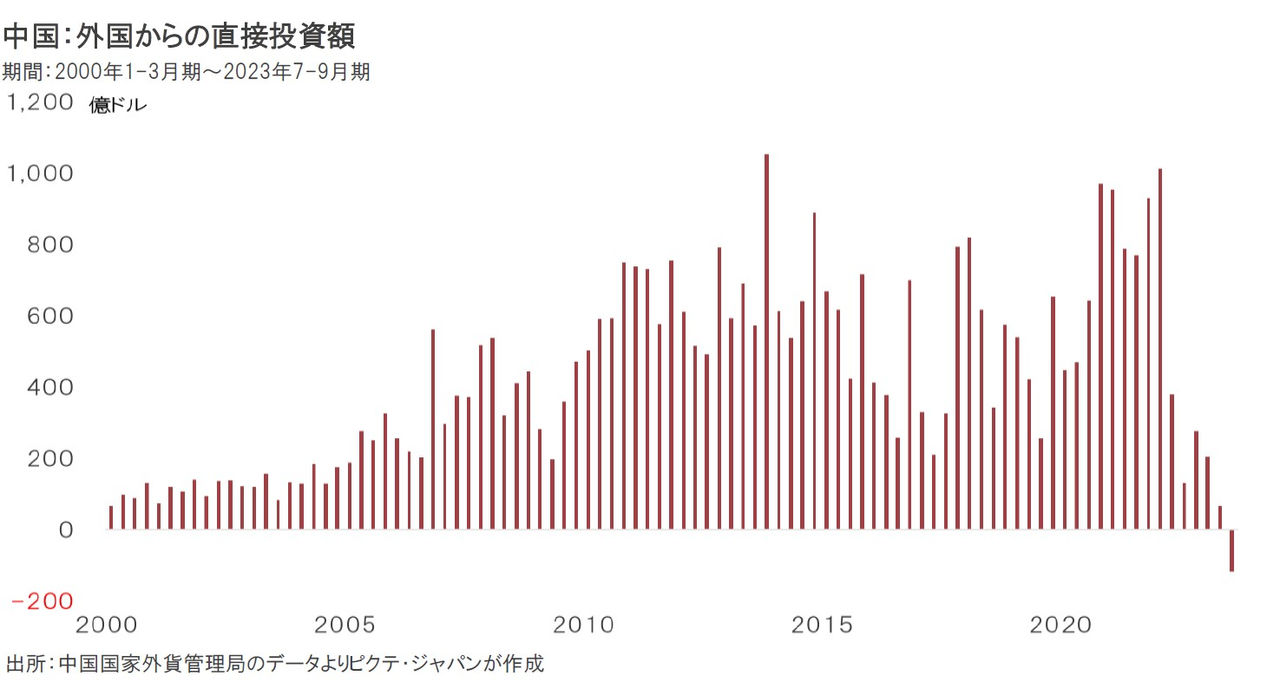

中国への国外からの直接投資は、昨年7-9月、この統計が確認できる1998年以降で初のマイナス、つまり純資金流出になった。供給過剰による中国経済の不透明感に加え、反スパイ法の強化により、同国におけるビジネスリスクが高まったことが要因と考えられる。経済構造を一段と進化させる上で、習近平政権は先進国からの投資呼び込みに積極姿勢を示すものの、日本を含む外資系企業の懸念を払拭するには至っていない。

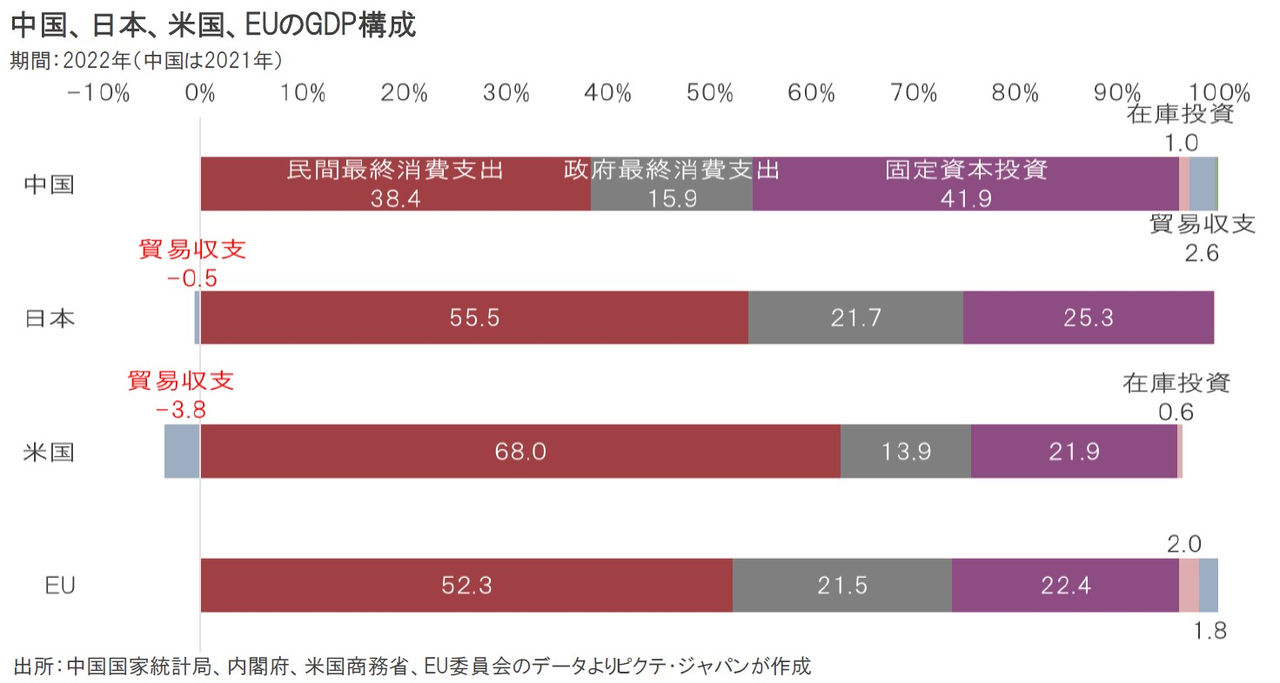

2022年における中国のGDPの構成を見ると、固定資本投資が41.9%を占めた。日本、米国、ユーロ圏諸国は20%台であり、中国は突出している。投資主導の経済構造は、過剰供給を招き、中国がデフレに陥りかけている要因と言えるだろう。先進国に比べて低い個人消費のウェートを引き上げ、固定資本投資依存を脱却することが、中国経済の持続的成長には極めて重要だ。ただし、そうした転換は容易ではないと見られる。

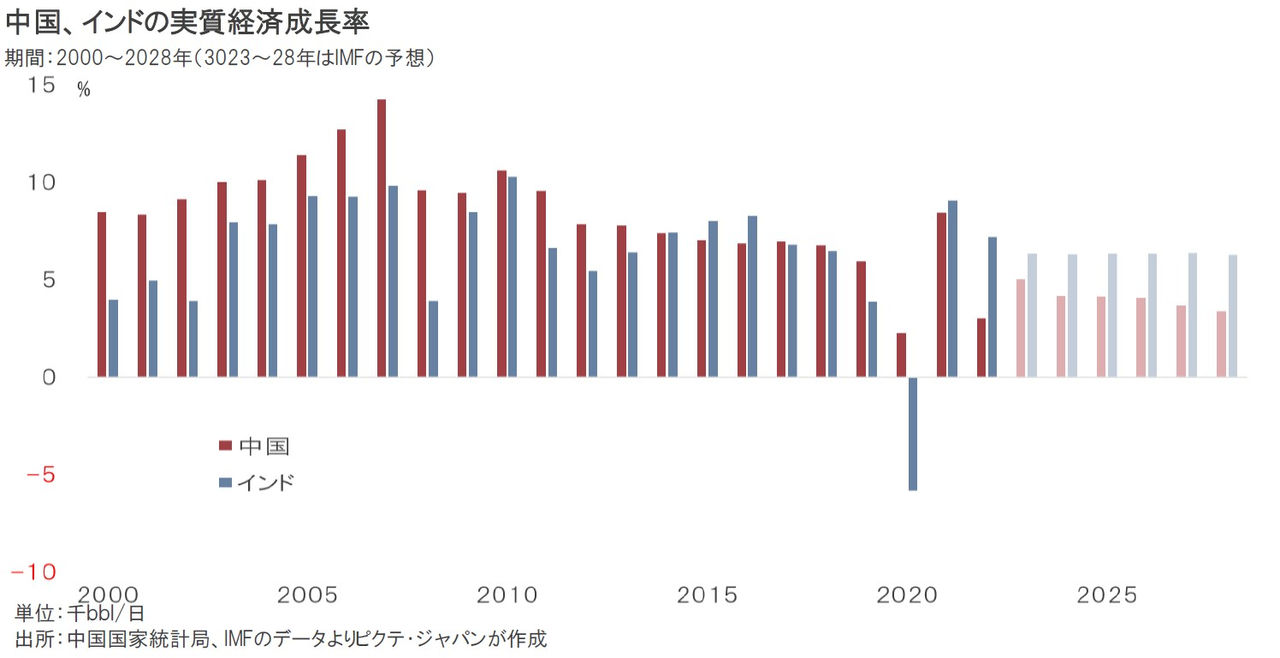

2023年の実質成長率が5.2%程度で政府目標をクリアしたとしても、その後、成長率は漸減が想定されている。IMFの予想によれば、2028年における中国の成長率を3.4%だ。6%台の成長持続が見込まれるインドとは大きな差である。中国は人口減少が始まっており、それも潜在成長率を押し下げる要因に他ならない。IMFの想定を受け入れる場合、中国の高度経済成長期は終わったと考えるべきではないか。

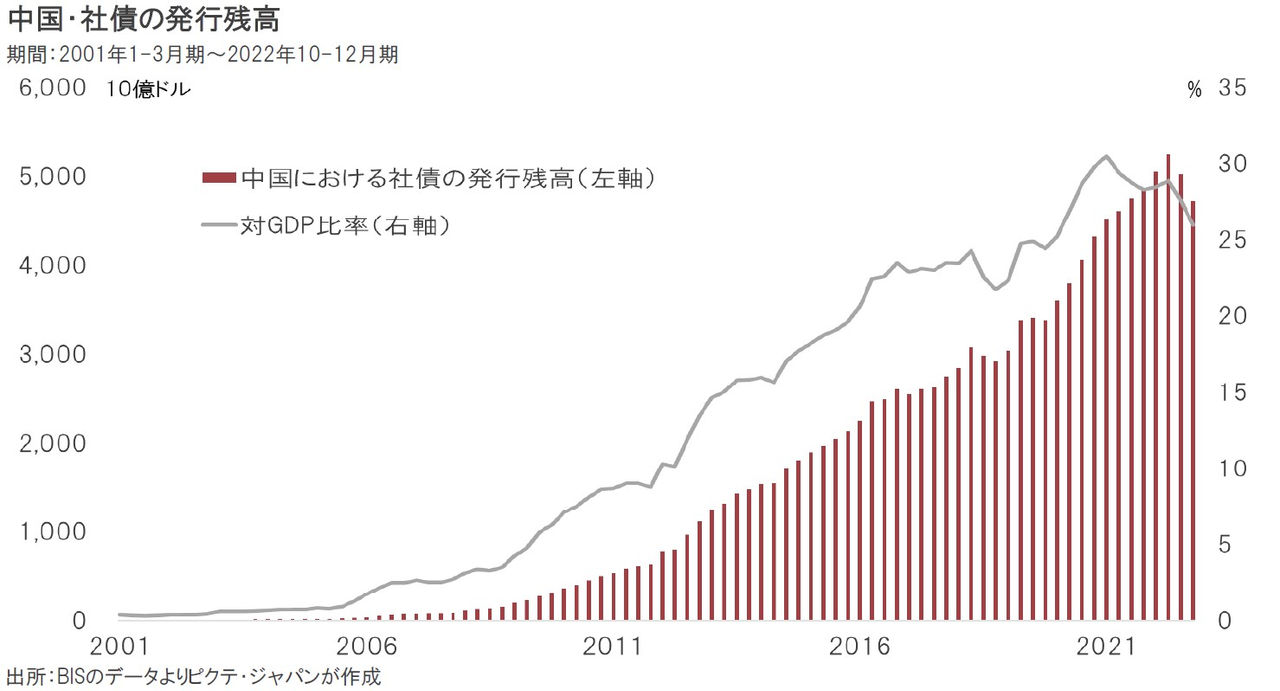

国際決済銀行(BIS)によれば、2022年末、中国企業の社債発行残高は名目GDPの26.6%に相当する4兆7,776億ドルだった。2013年以降の10年間、年率17.0%のハイペースで拡大している。これを牽引してきたのが国営企業、共産党や人民解放軍の関連企業と見られ、財務に問題が生じている可能性は否定できない。成長力が鈍化するなか、不良債権問題が中国への懸念として台頭した。

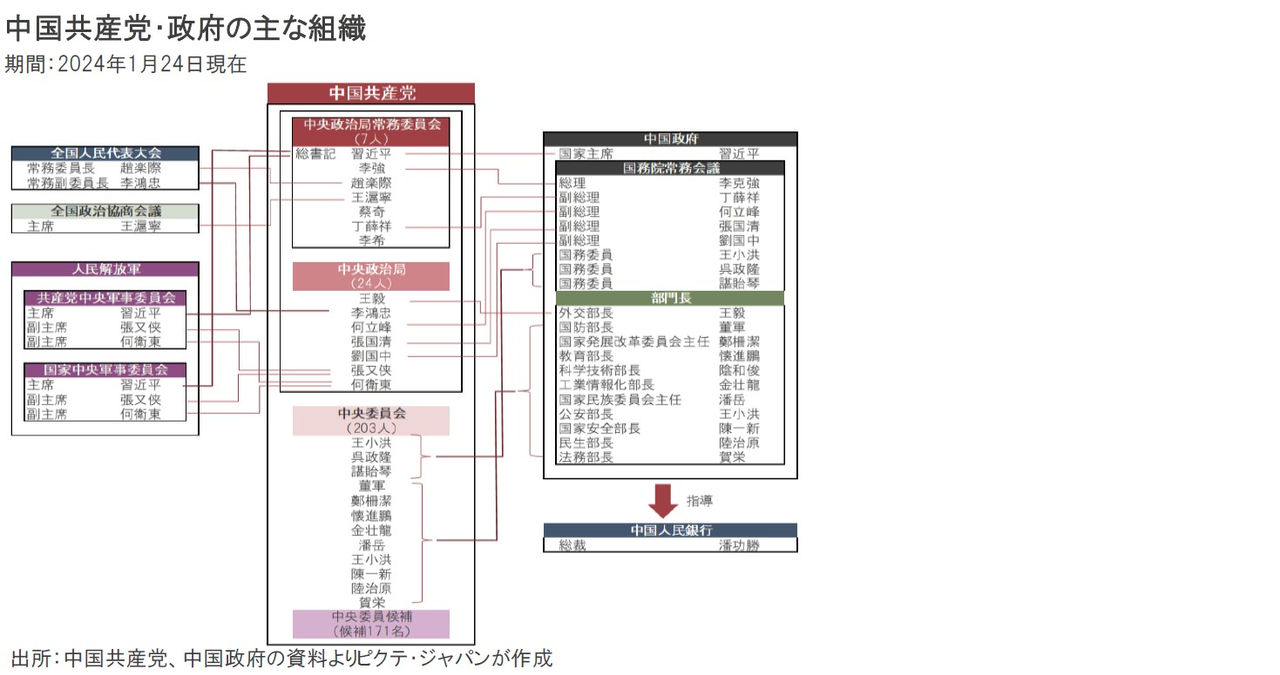

中国は共産党一党独裁制であり、政府(国務院)、議会(人民代表大会)、軍(人民解放軍)、そして中央銀行(人民銀行)も同党の強い指導下にある。それは、1980、90年代の改革・開放期、そして2000年代に入っての高度経済成長期は極めて上手く機能した。しかしながら、中国経済が成熟期に入ろうとするなか、問題が顕在化している。指導体制の硬直化が、経済の転換の阻害要因と考えられるからだ。

中国が投資主導型から消費主導型へ経済構造を転換するには、人民元の国際化を含む金融システムの改革が必須要件と言える。特に不良債権を早期に処理し、金融システムを立て直さない限り、中国が成長路線に回帰するのは難しいのではないか。ただし、共産党一党独裁体制の下、そうした改革策を柔軟に実施できるか否かは不透明だ。成長率の鈍化により国民の不満が高まるなか、この改革に失敗すれば、台湾統一どころではなく、長期的には体制の存亡に関わる問題になる可能性も否定できない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。