- Article Title

- FRB はいつ動くのか?

市川 眞一

2024/02/20

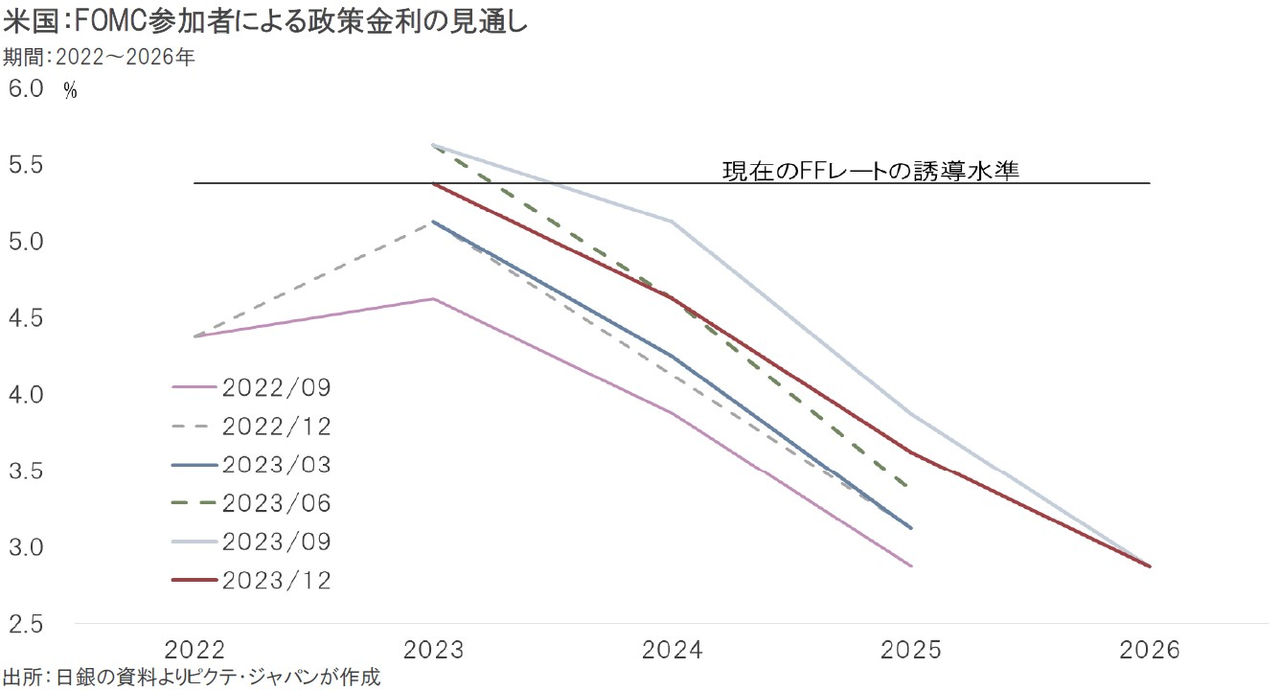

2024年の年初、市場ではFRBが年内に25bpずつ7回程度の利下げを行うとの見方が有力だった。それは、年後半に米国が景気後退局面入りするとの前提だろう。しかしながら、1月の雇用統計など経済指標の多くは、米国景気が堅調であることを示唆している。また、ジェローム・パウエル議長などFRB幹部も、ソフトランディングの蓋然性を強調、昨年12月のFOMCで参加者による経済見通しの中央値が示した年内3回程度の利下げシナリオを堅持している模様だ。移民の受け入れ抑制により、米国の歴史的な人手不足は簡単には解消されないだろう。一方、2022年にインフレを牽引したエネルギー価格は、原油などの需給緩和で落ち着いた動きとなっている。足下、米国の物価上昇の要因は賃金となり、FRBが長期的な目標とするコア個人消費支出(PCE)物価上昇率2%への回帰は見通せない状況だ。ただし、資源主導型インフレと異なり、賃金インフレは米国経済にとり悪いシナリオではない。FRBは、年央以降、年内2、3回の利下げを行うのではないか。

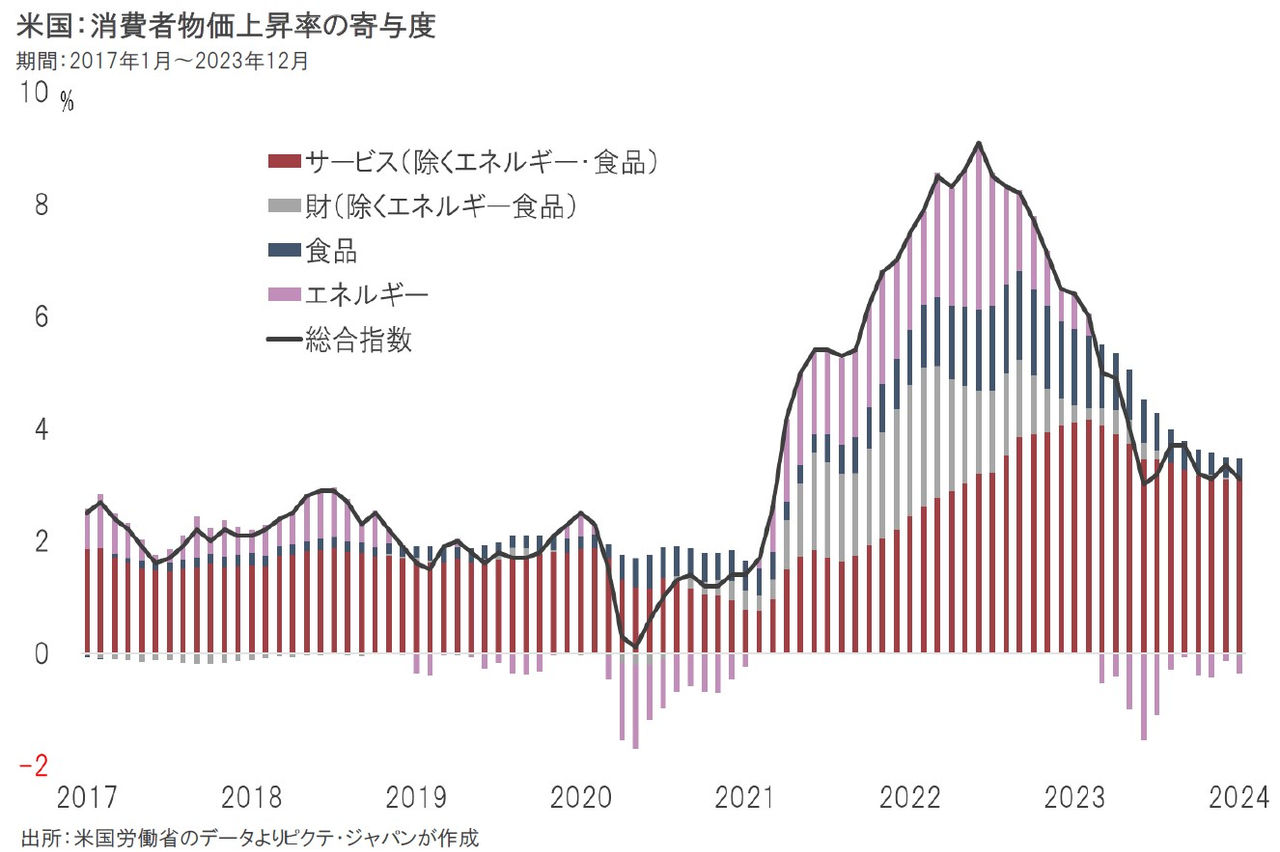

2022年6月、米国の消費者物価上昇率が前年同月比9.1%になった際、エネルギーの寄与度が3.0%ポイント、食品が1.4%ポイントだった。新型コロナ禍からの経済の正常化に当たり、国際的なサプライチェーンが寸断されていたことに加え、ロシアによるウクライナ侵攻が背景だ。足下、エネルギーの寄与度がマイナスになる一方、サービスが消費者物価を牽引している。高い賃上げ率が背景だろう。

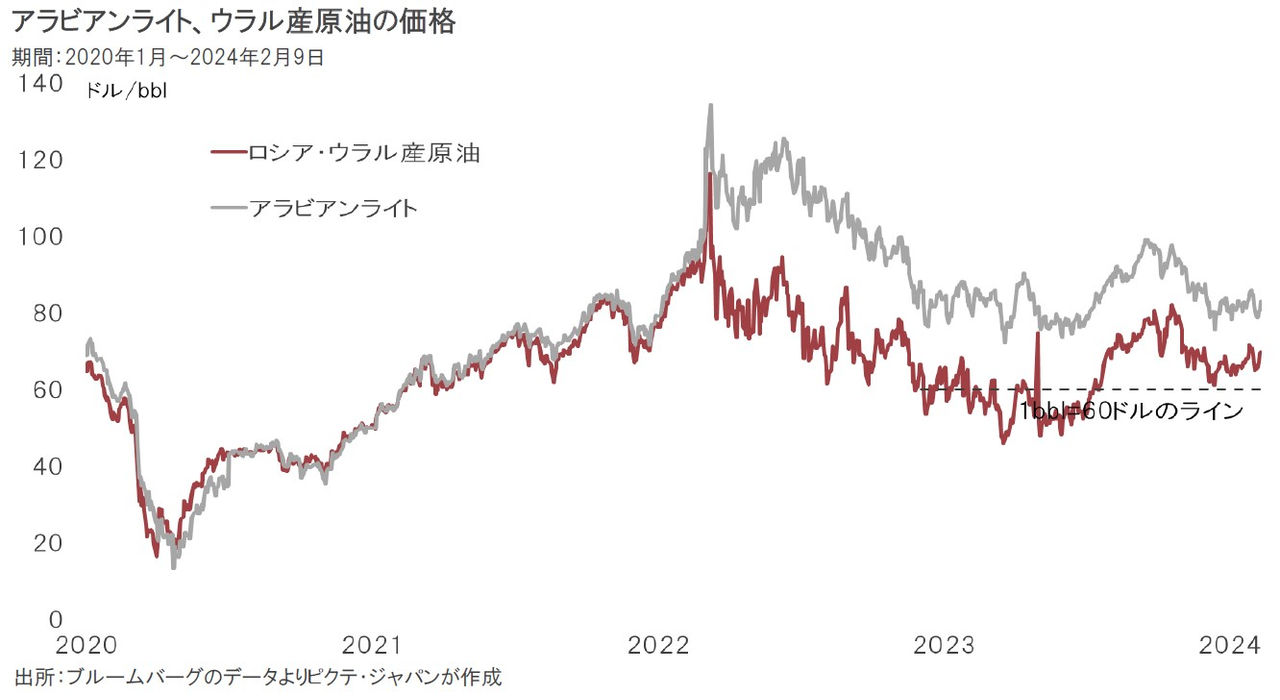

ロシアによるウクライナ侵攻以降、ロシア産原油とサウジアラビア産原油には1bbl当たり20ドル程度の価格差が生じている。G7、EUなど西側諸国はロシア産原油の輸入に価格制限を設けているが、中国、インド、トルコなど対ロ制裁に参加していない国は、安価なロシア産原油の調達を増やす一方、割高となったサウジアラビアなど中東主要産油国からの輸入量を抑制している可能性が強い。

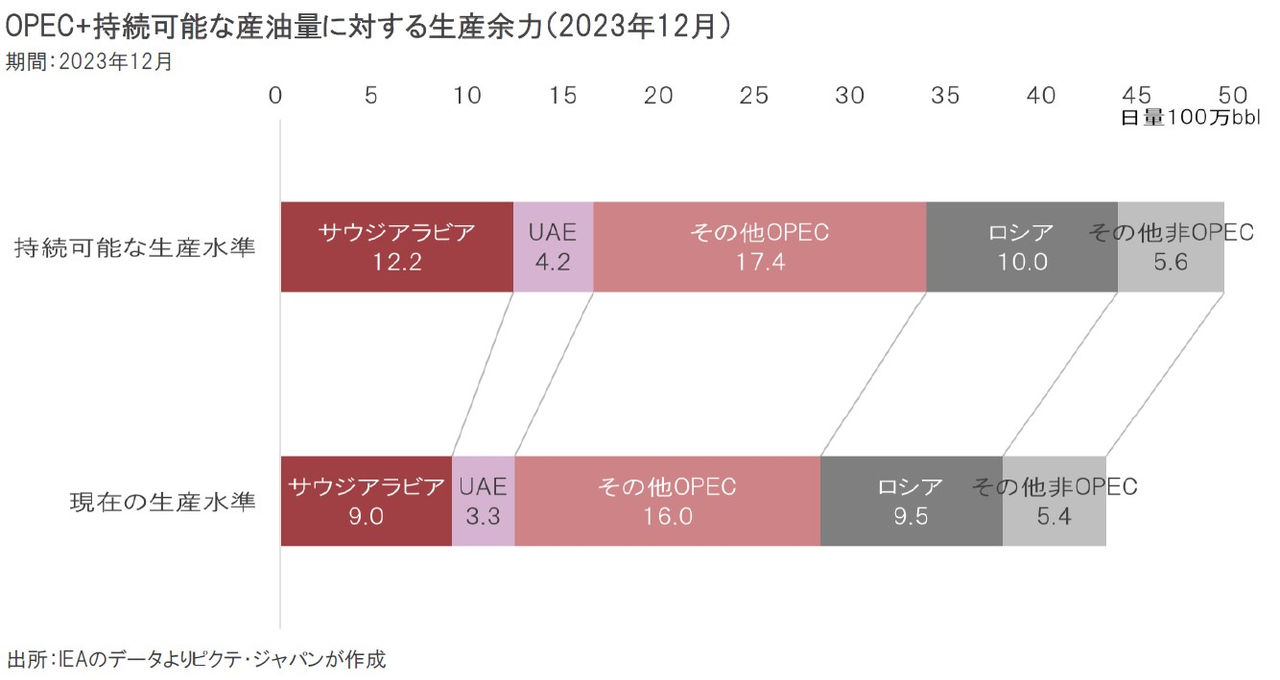

国際エネルギー機関(IEA)によれば、サウジアラビアの持続可能な原油の生産水準は日量1,220万bblだが、足下の生産量は900万bblに止まっている。つまり、同国は日本の消費量に匹敵する増産余力があるわけだ。中国、インド、トルコなどがロシア産原油の調達を増やすなか、ペルシャ湾岸の主要産油国は大きな供給余力を抱えた。原油価格の上昇は考え難く、それは米国の物価安定に寄与するだろう。

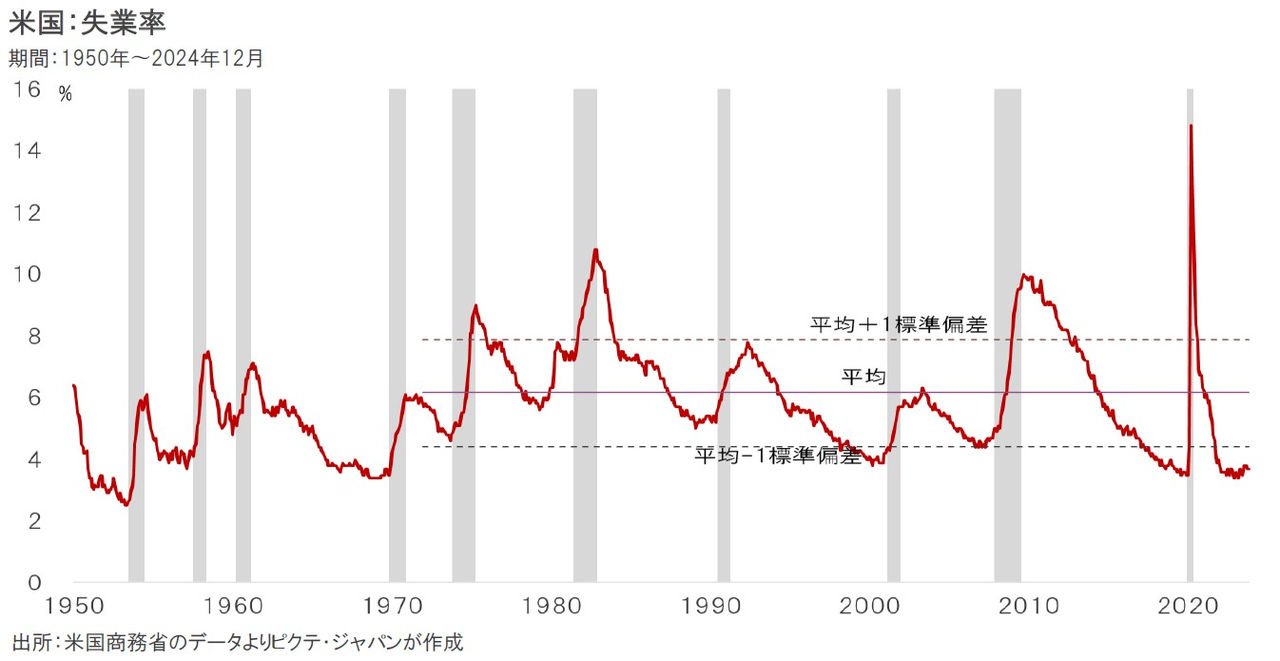

米国の失業率は3.7%であり、歴史的な低水準だ。過去の例では、景気後退は失業率の急上昇を伴った。米国のGDPに占める個人消費の比率は68%に達し、日本の55%、ユーロ圏の52%を大きく上回る。失業者が増加、就業者も消費を絞ると、需要急減による深刻な景気後退に至るのだ。ドナルド・トランプ、ジョー・バイデン両大統領が移民の受け入れを抑制していることで、当面、人手不足による低失業率が続くのではないか。

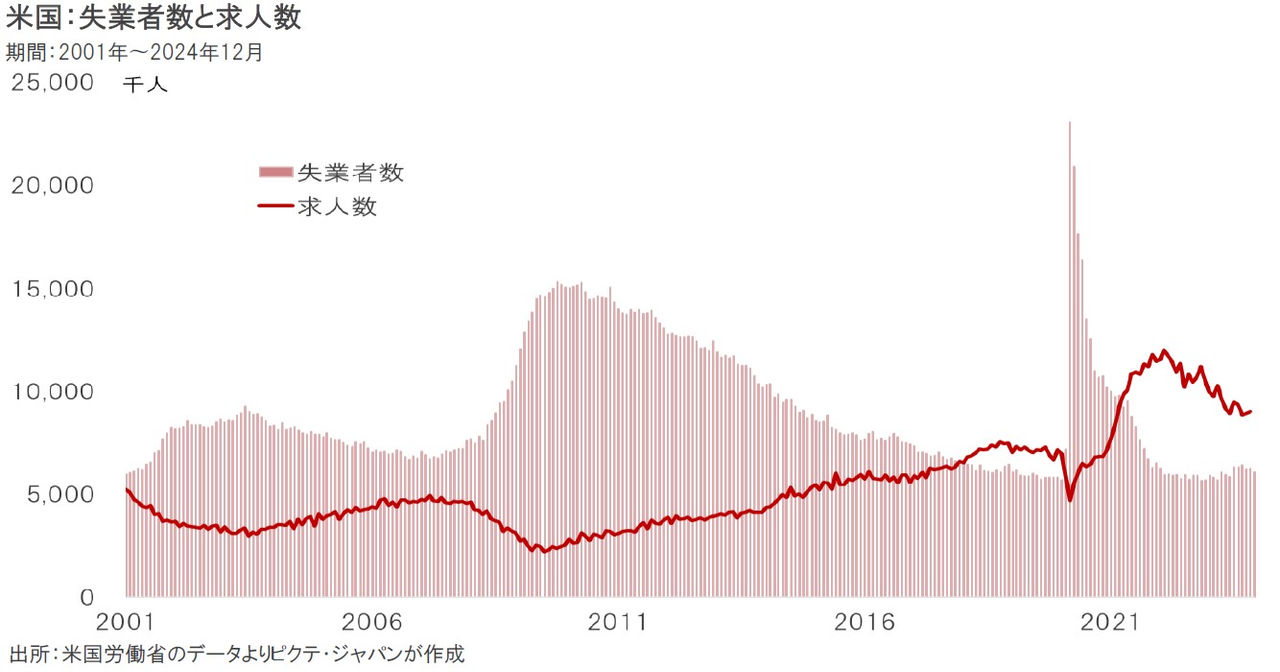

昨年12月、米国の求人は903万人、求職者(≒失業者)とのギャップは総労働力人口の1.6%に相当する276万人に達していた。移民の受け入れ抑制により、労働集約型産業で人手不足が深刻化、事業主は労働力確保のため積極的な賃上げを行っている。1月の平均時給の上昇率は前年同月比4.5%であり、今後も高止まりするだろう。米国のインフレの主役は、エネルギーなど資源から、賃金へと明らかにシフトしている。

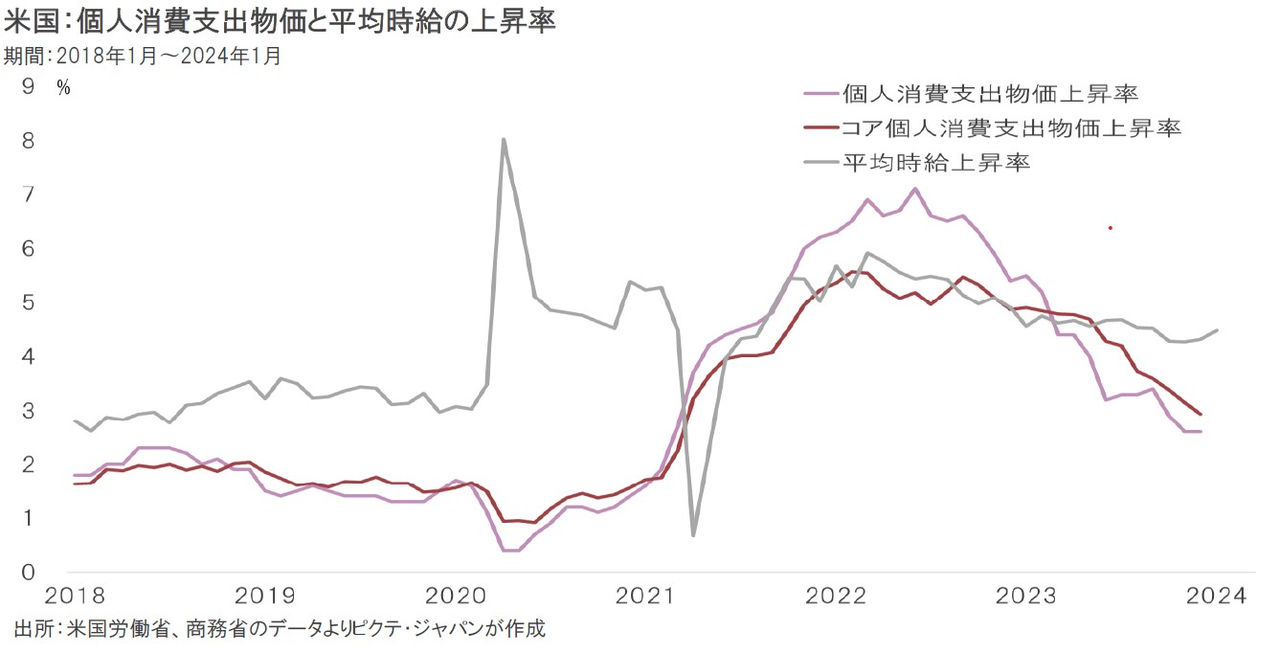

賃上げ率が4%台央、個人消費支出物価上昇率は2%台央なので、実質賃金は2%程度の伸びになっている。低い失業率と高い賃上げ率により、個人消費を軸として米国景気は堅調に推移するだろう。一方、物価上昇率は一時に比べて落ち着きつつあるため、インフレ対応で急速に引き上げた政策金利には引き下げ余地が生じつつあるのではないか。ただし、それは5~7回の利下げを意味しないだろう。

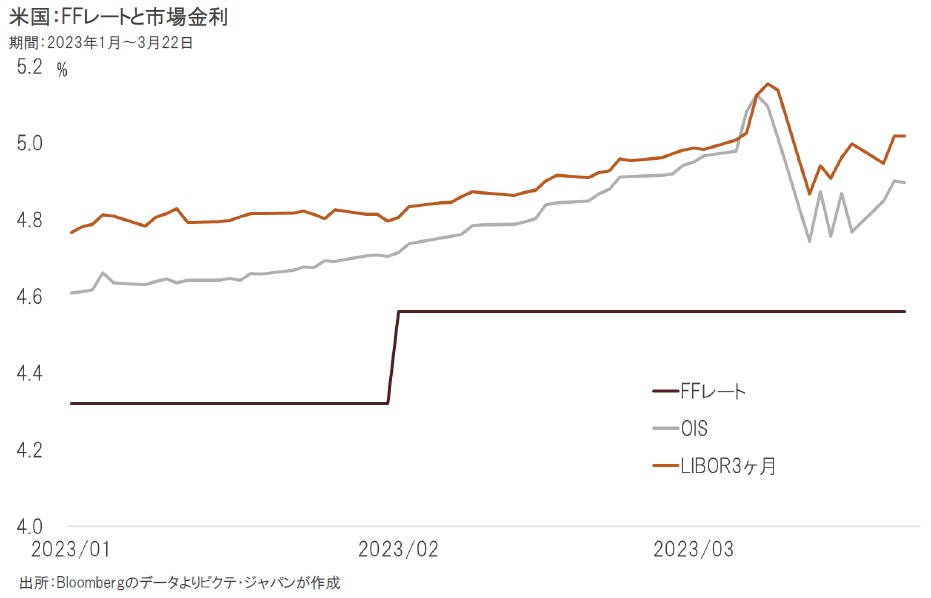

昨年12月のFOMCで示された参加メンバー19名による2024年末のFFレートの中央値は、4.50~4.75%だった。つまり、25bpずつだと3回の利下げが示唆されたわけだ。積極的な賃上げにより、米国のインフレ率は、FRBが長期的な目標とするコア個人消費支出物価2%までは簡単には縮小しないだろう。従って、FRBが政策金利を中立レベルへ戻すことは考え難い。年内2、3回は合理的な見方ではないか。

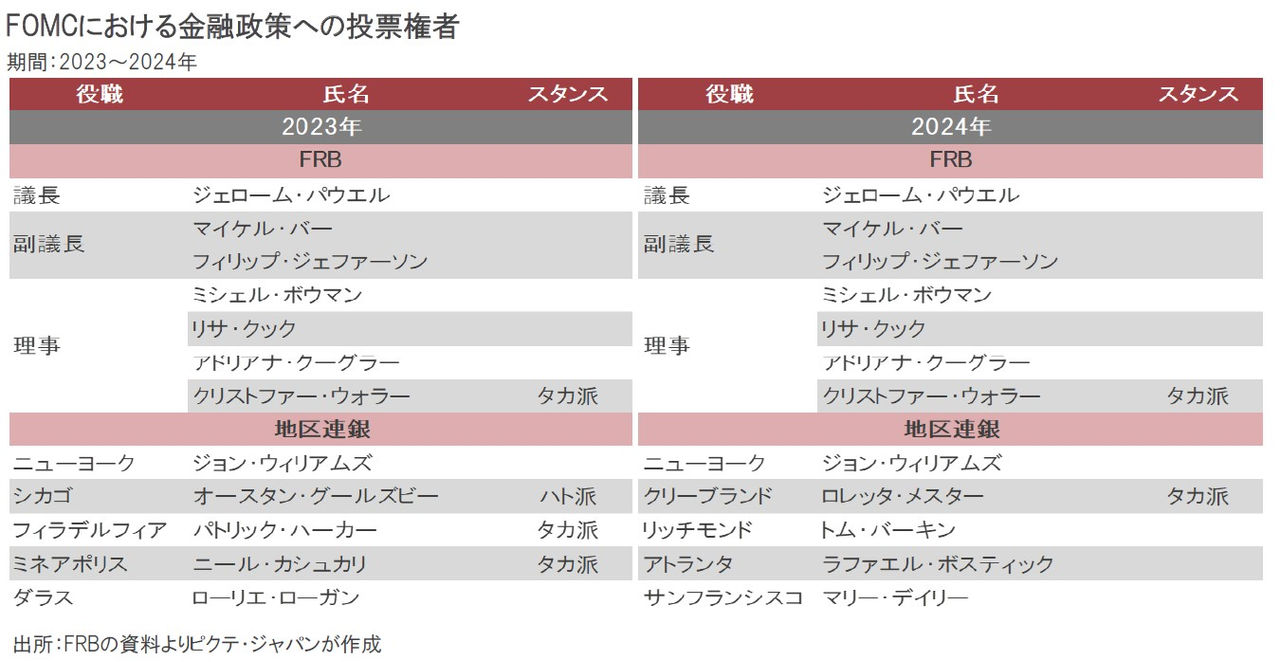

FRB内でタカ派と目されるクリストファー・ウォラー理事は、1月16日の講演において、米国経済がソフトランディングに向かいつつあるなか、金融危機や深刻な景気後退局面の下で行われた過去の利下げとの違いを強調した。この講演で重要なことは、タカ派の同理事でさえ、年内の利下げを否定しなかったことである。ただし、市場が織り込んでいた7回の利下げシナリオを沈静化する意図はあったのではないか。

FRBは年央以降に利下げを行うものの、それは5~7回ではなく、年内に2、3回と見られる。人手不足を背景に米国経済が堅調に推移、賃上げ主導でコア個人消費支出物価上昇率は3%程度の上昇を続けると考えられるからだ。ただし、資源主導のインフレと異なり、賃金インフレは経済の好循環と言える。急速な物価上昇下で行ってきた利上げ政策の修正として、利下げは着実にFRBの視野に入っているのではないか。景気堅調下で政策金利が低下するとすれば、市場はリスクオンとなる可能性が強い。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。