- Article Title

- 『トランプ政権』のリスク

市川 眞一

2024/03/05

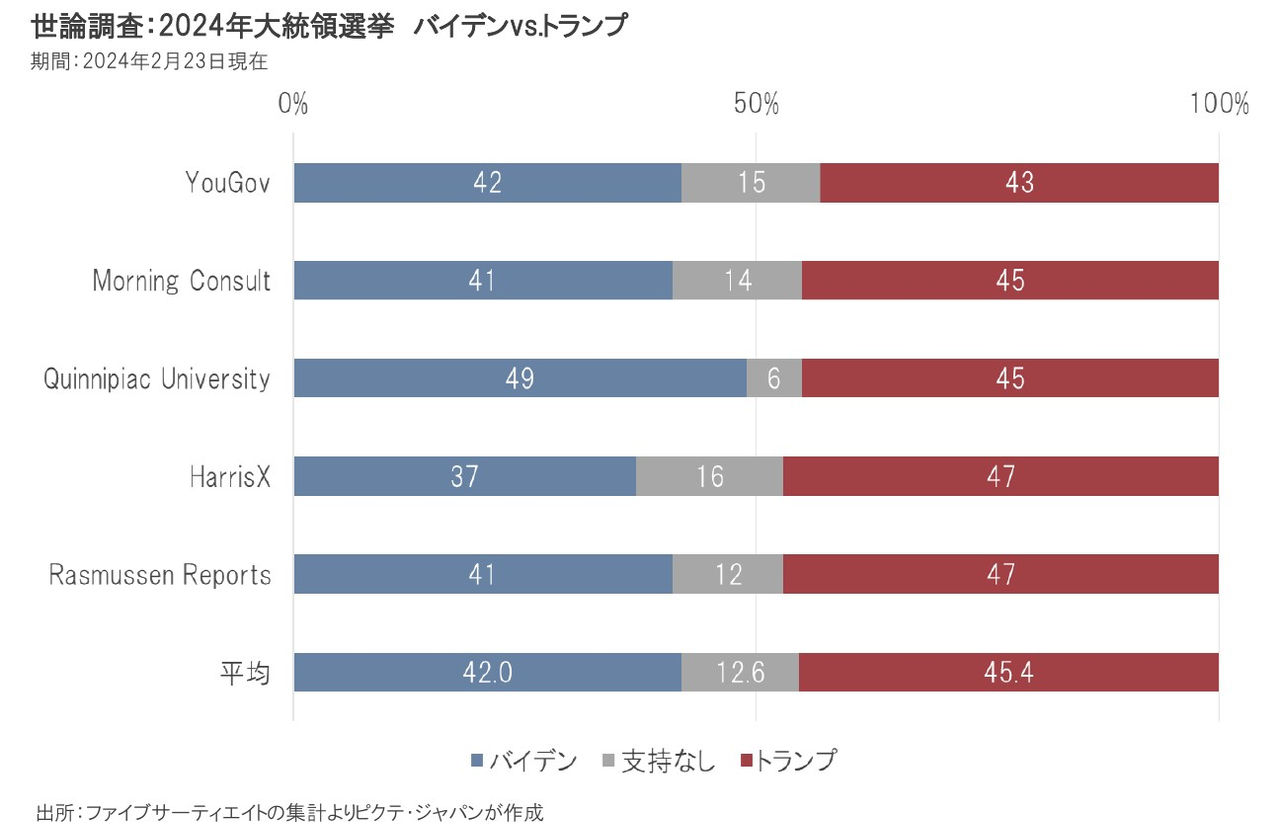

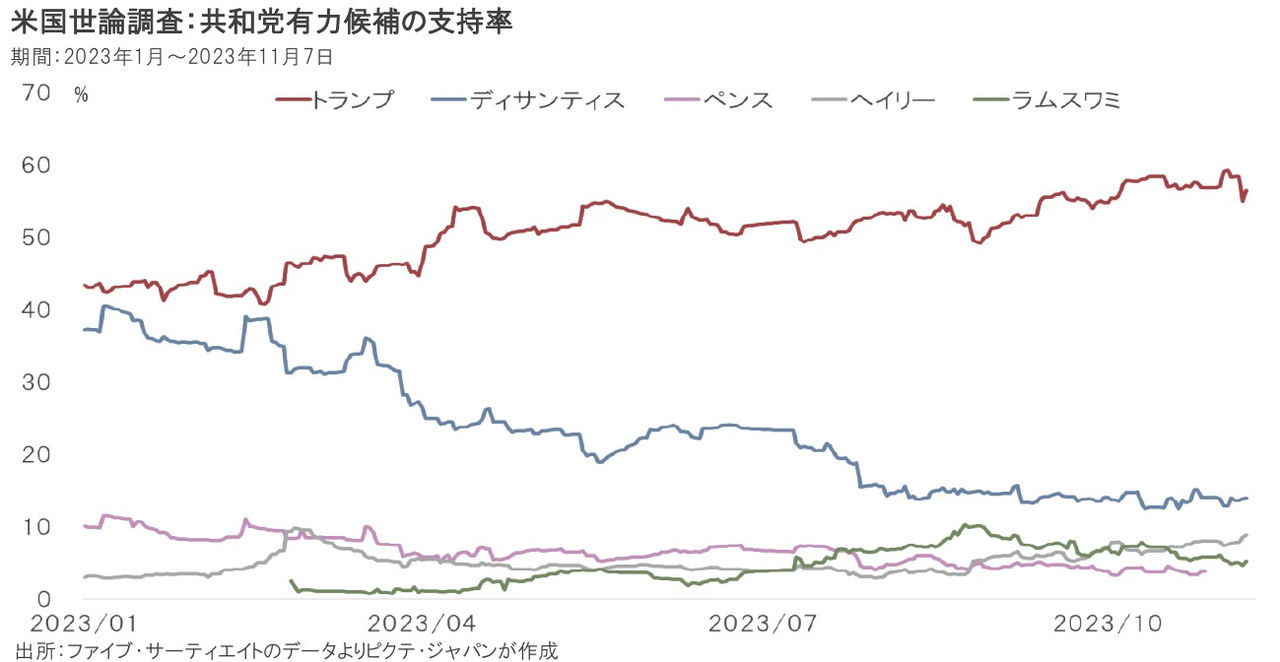

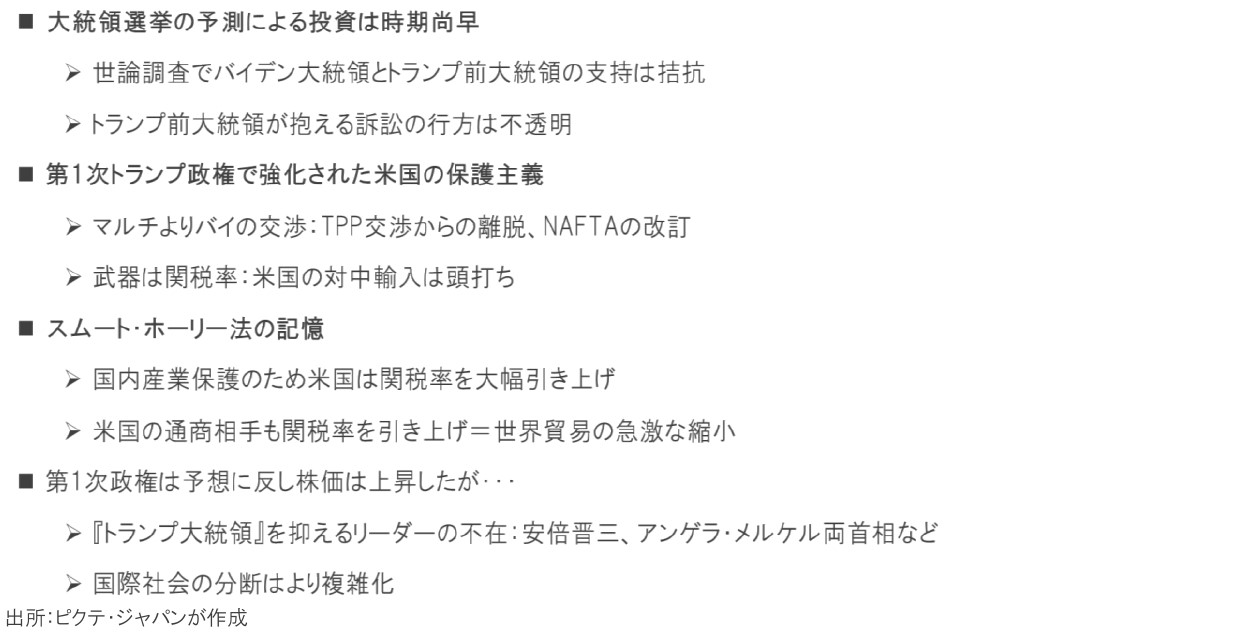

11月5日の米国大統領選挙本選は、ジョー・バイデン大統領対ドナルド・トランプ前大統領で争われることが概ね決まった。トランプ前大統領は4つの訴訟を抱えているが、最早、共和党が他の候補を指名する可能性は低い。足下の世論調査によれば、トランプ前大統領への支持は、バイデン大統領をやや上回っている。もっとも、その差は小さい。また、今回は「どちらが良いか」ではなく、「どちらが嫌か」の不人気投票になるものと見られ、無所属候補の得票が勝敗のカギを握りそうだ。仮にトランプ前大統領が当選した場合、懸念されるのは”baseline tariff(基礎的関税)”の導入だ。全輸入品に10%、中国からの輸入品には60%の関税を課すとの公約が実現する場合、米国のインフレ圧力が急速に高まるだけでなく、世界的に景気が悪化するだろう。それは、1930年の『スムート・ホーリー関税法』で実証済である。大統領選挙の結果を予測して、現段階で何らかの投資行動を採るのは時期尚早だ。ただし、リスクオフの可能性に備え頭の体操は必要ではないか。

ABC系のニュースサイトであるファイブサーティエイトによれば、現職と前職の戦いの場合、最新の世論調査では支持率がほぼ拮抗している。若年層に不人気なバイデン大統領、熱狂的な支持者と相当数の”anti”が存在するトランプ前大統領・・・米国の有権者は究極の選択肢を迫られることになった。この大統領選挙は、「どちらの候補がより嫌か」が投票の判断基準になる可能性が否定できない。

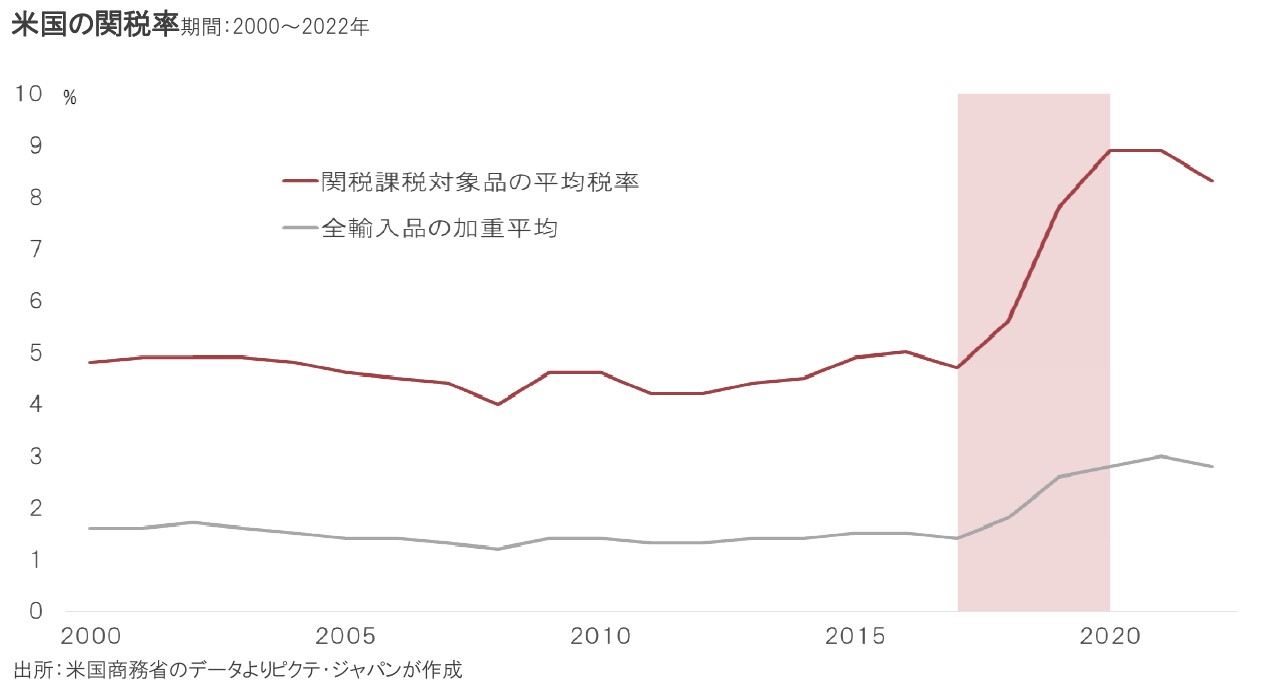

トランプ前大統領は、就任後、最初の仕事がTPP交渉からの離脱だった。その後、北米自由貿易協定(NAFTA)の改定交渉に乗り出すなど、関税率の引き上げを武器に貿易相手国との1対1の交渉に乗り出したのである。結果として、2016年に課税対象品が5.0%、全輸入品の加重平均で1.5%だった米国の関税率は、同前大統領が退任した2021年には課税対象品8.9%、全輸入品3.0%へと上昇した。

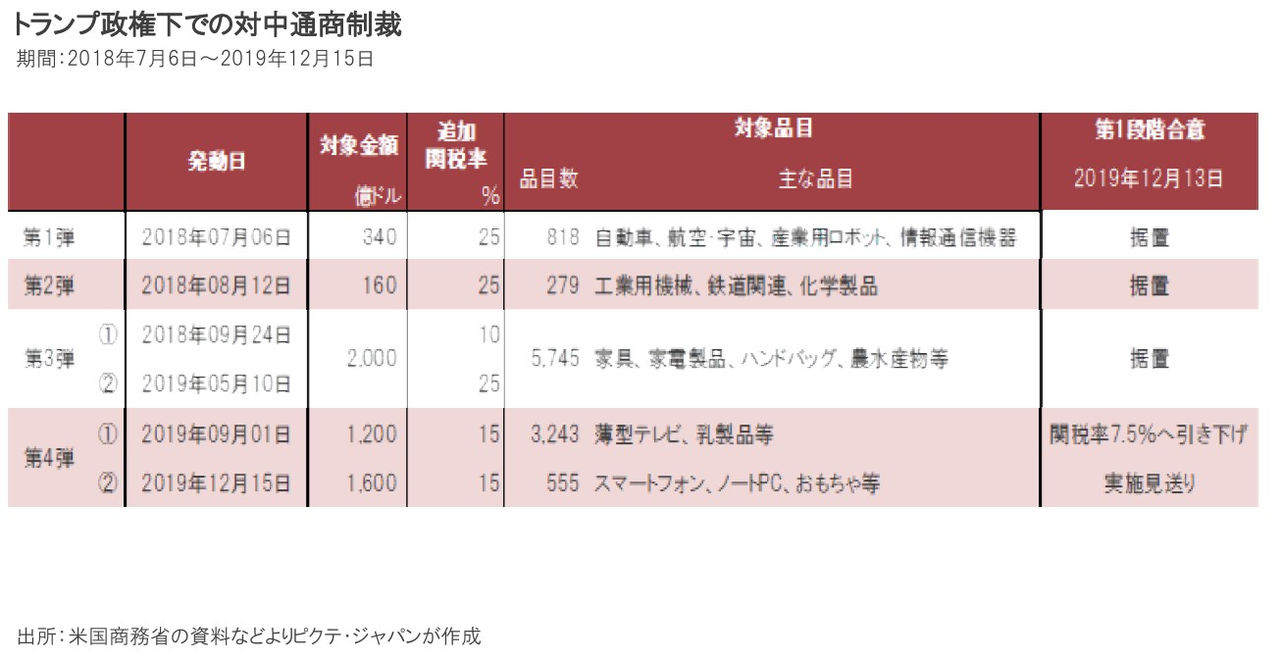

トランプ前大統領が最も重視したのは、最大の貿易赤字を抱えている中国との交渉だった。2018年7月以降、トランプ政権は追加関税を梃に4段階にわたる対中通商制裁を発動している。ただし、関税は輸入した国の事業者が払う税であり、最終的には価格転嫁されて米国の消費者が負担しなければならない。トランプ大統領時代の関税率の引き上げは、米国の消費者物価を押し上げた一因だろう。

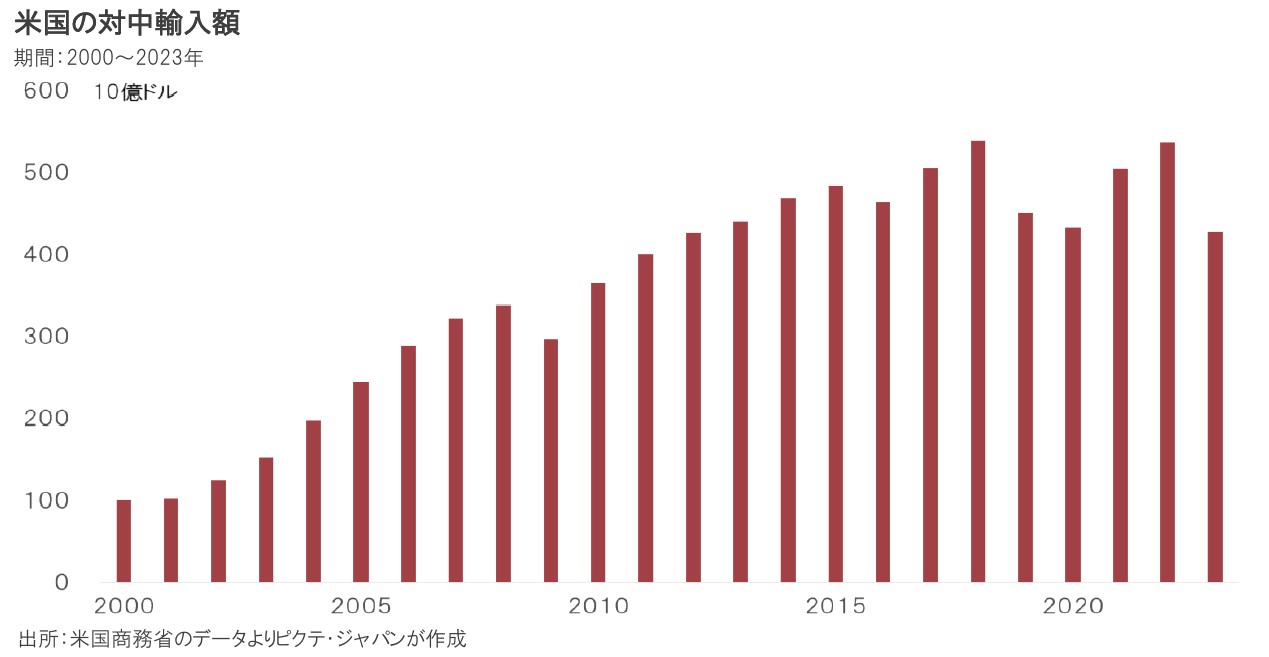

一連の制裁措置は、中国の対米輸出に打撃を与えた。例えば、2018年に過去最大となる5,385億ドルに達した米国の対中輸入額は、2019年には4,491億ドルへと減少している。2019年は新型コロナの感染拡大前なので、純粋に対中政策が機能したと言えるだろう。その後、新型コロナ禍がノイズになったものの、バイデン大統領もこれらの制裁の多くを維持したことで、2023年の米国の対中輸入額は4,272億ドルへ減少した。

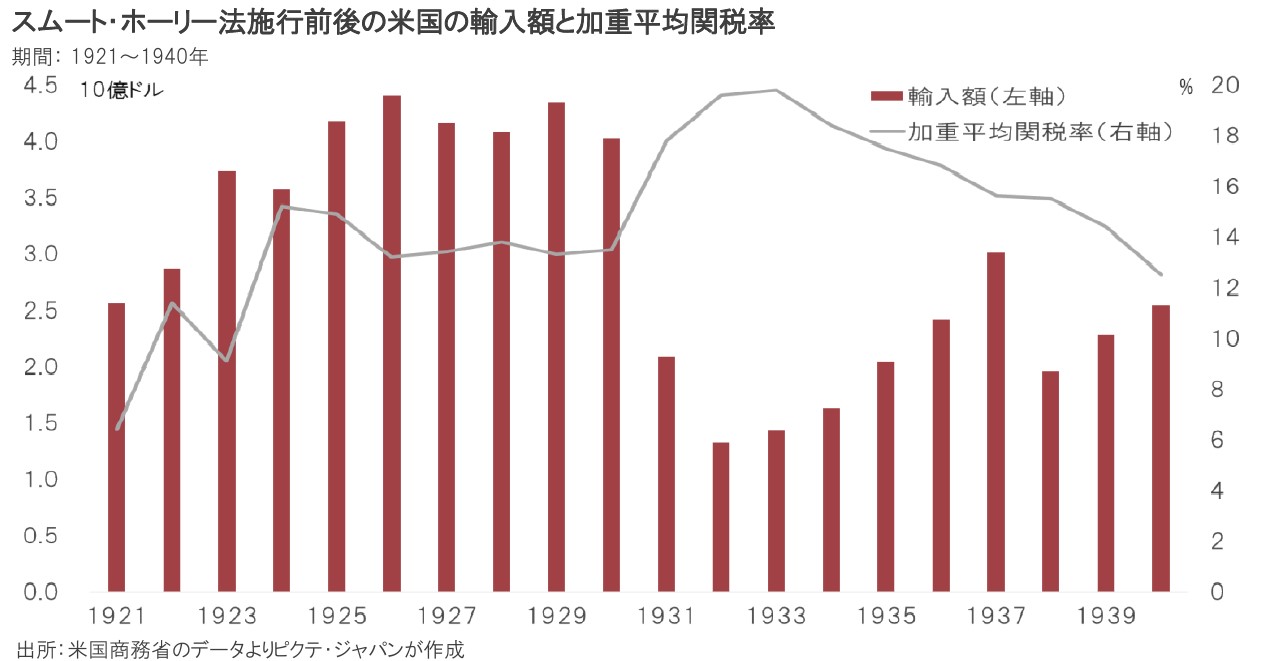

1929年秋の株価の急落を受け、世界恐慌が始まった、歴史的な不況を招いた理由は、バブルの崩壊以上に政策の失敗の影響が大きかった。それを象徴するのが1930年の『スムート・ホーリー法』だ。米国が国内産業、特に農業の競争力を維持するため、関税率を大幅に引き上げたのである。結果として米国の輸入は急減速し、この点においてバート・フーバー大統領が署名した同法は一定の成果を挙げた。

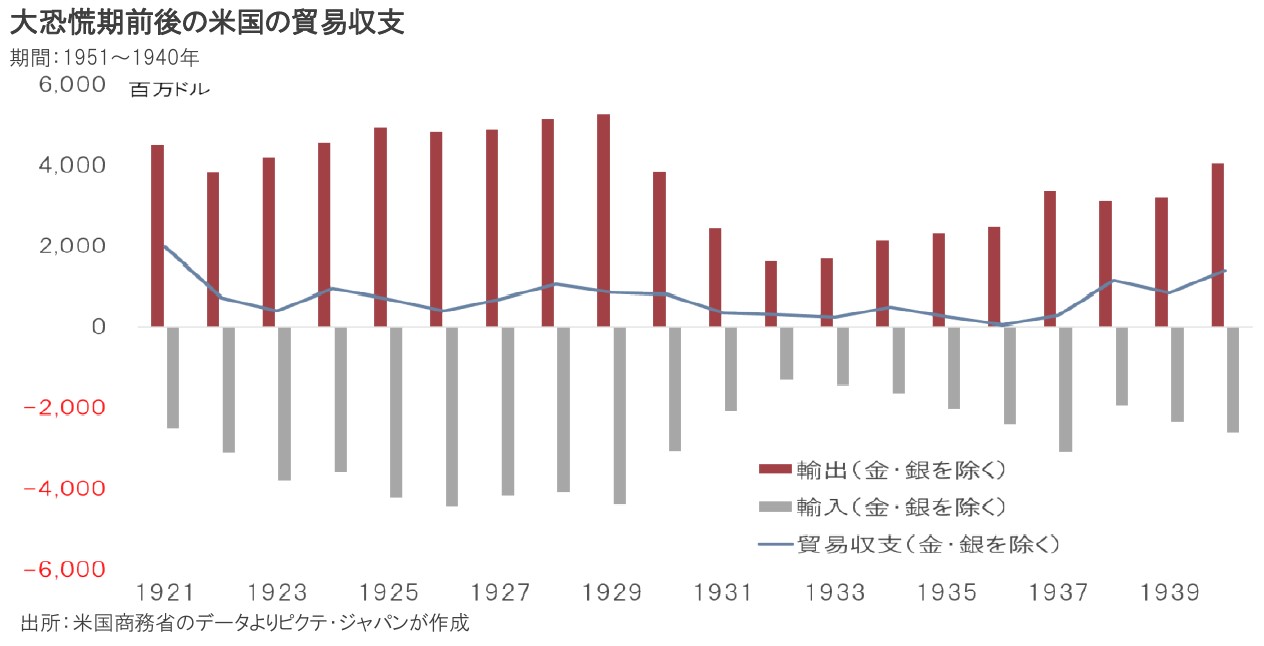

米国に関税を引き上げられた相手国も当然ながら報復措置として関税率を引き上げたので、1929年に52億4千万ドルだった米国の輸出は、1932年に16億1千万ドルまで激減した。その結果、米国の実質経済成長率は、1930年▲8.5%、1931年▲6.4%、1932年▲12.9%になり、1934年にようやく水面下から浮上したのである。国際的な通商取引の失速は、多くの国を大不況に陥らせた。

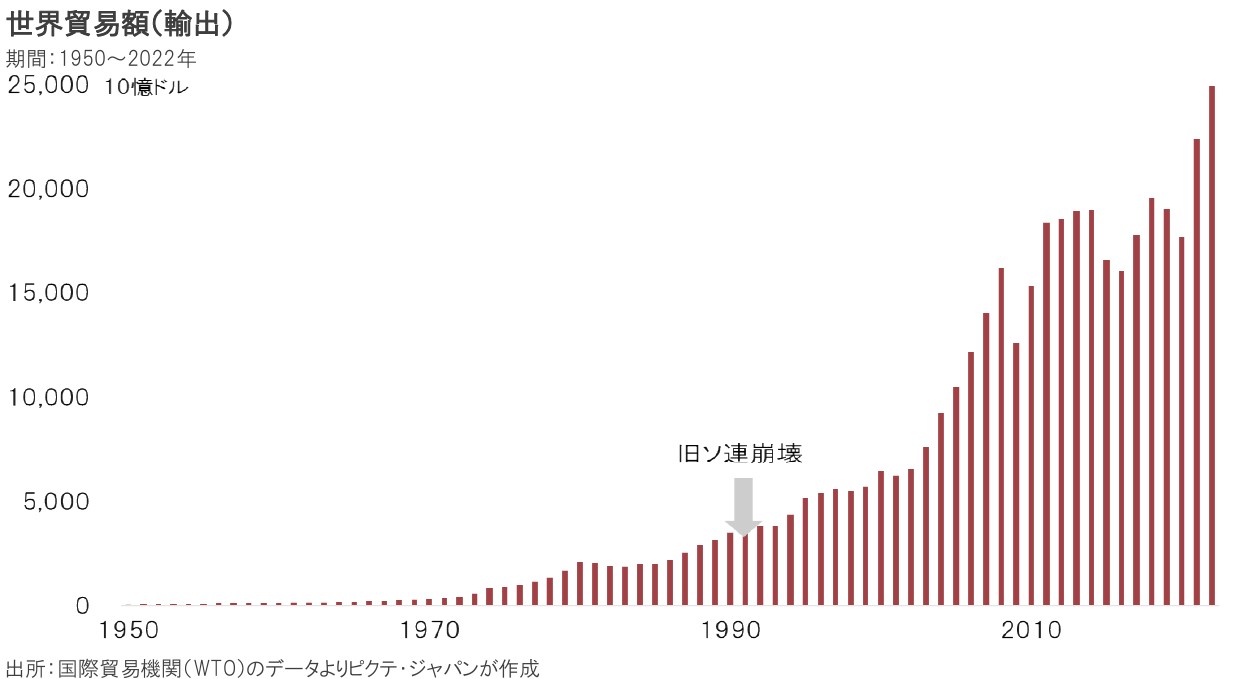

1991年12月に旧ソ連が崩壊、米国主導のグローバリゼーションが進んだ。人件費が安く、良質な労働力を抱えた中国、ASEAN諸国、メキシコなどへ投資が行われ、新興国が急速に工業化、先進国に対する工場の役割を果たしたのである。新型コロナ禍までの30年間、世界の通商取引は年5.7%のペースで増加、新興国には高い経済成長、先進国には物価の安定をもたらしたと言えるだろう。

トランプ前大統領が選出された2016年11月の大統領選挙直後、米国ではダウ指数が7連騰するなど、マーケットの事前予想に反して株価はトランプ政権の誕生を好感、大幅に上昇した。この時の記憶から、トランプ前大統領に対する市場の警戒感は薄れているかもしれない。しかしながら、”baseline tariff(基礎的関税)”は非常の危険な政策だ。通商戦争により、世界経済を大型の不況に導くことも考えられる。

トランプ前大統領が現職時代、G7には安倍晋三(日本)、アンゲラ・メルケル(独)2人のベテラン首脳がおり、米国の暴走を抑制していた。しかしながら、今、そうしたリーダーは見当たらない。国際社会の分断がさらに進むリスクが高まっている。米国の大統領選挙の本番はこれからであり、現段階でその結果を先読みした投資行動を採ることは得策ではないだろう。ただし、11月5日にトランプ前大統領が当選した場合、少なくとも一旦はリスクオフした上で、状況を見極める必要があるかもしれない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。