- Article Title

- 投資と分散

市川 眞一

2024/03/12

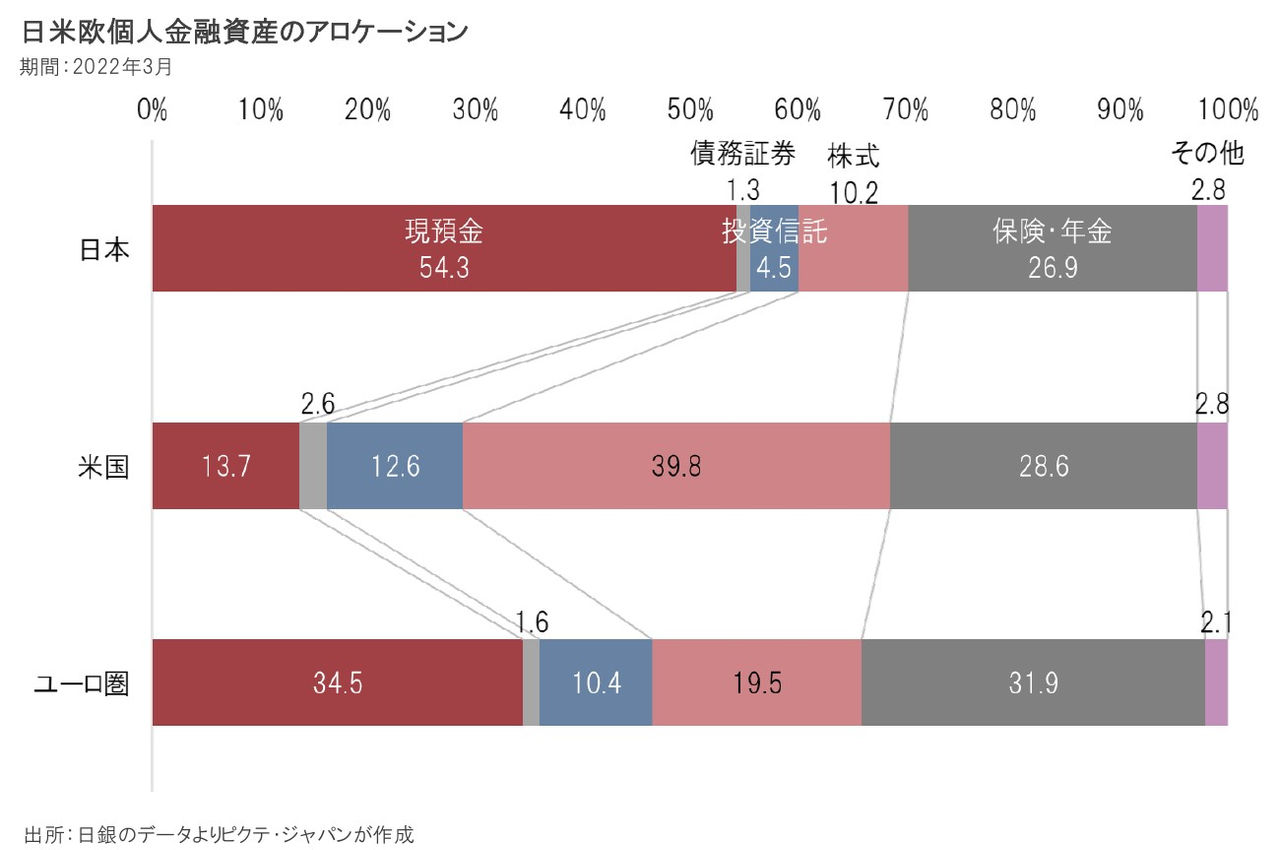

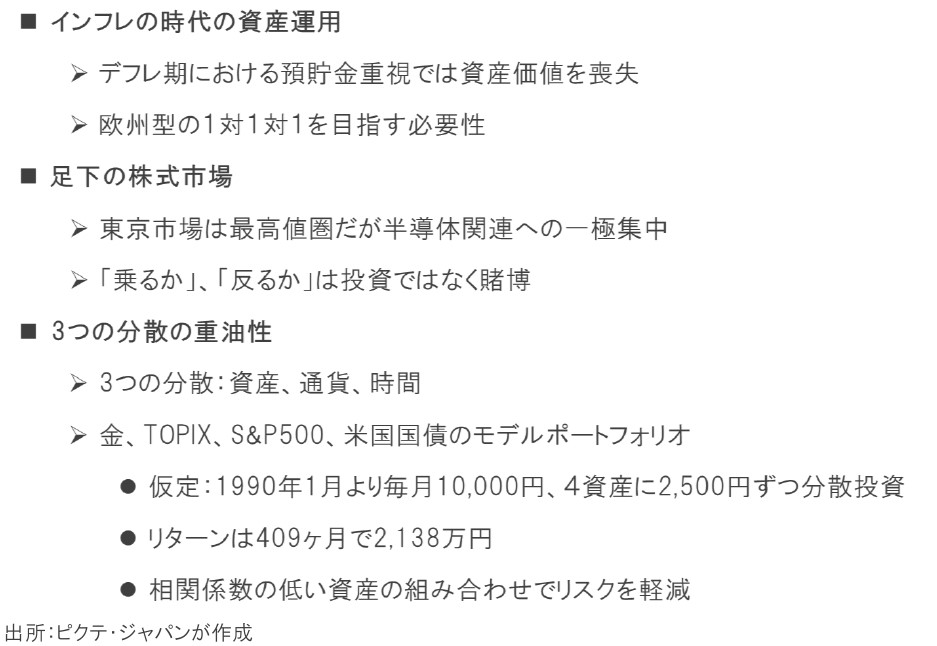

日本の家計による金融資産は現預金が54%を占め、インフレには極めて脆弱な状況だ。社会保障制度から考えた場合、日本も現預金、株式・投資信託、年金・保険間で1対1対1の配分を目指すべきではないか。一方、足下の株式市場においては、物色の対象が半導体関連に一極集中しており、高所恐怖症を感じる投資家も少なくないと見られる。2月21日に発表されたNVIDIAの2024年1月期決算は、生成AIの先行きに関し楽観的なシナリオを描くには十分過ぎる内容だった。ただし、長期的な資産形成を目標とする場合、こうした時こそ投資の原点に立ち返り、分散を心がけるべきだろう。バブル崩壊の起点に当たる1990年1月より、金、日本式(TOPIX)、米国株(S&P500)の4つの資産に等金額累積投資を行ったと仮定したシミュレーションは、単独資産への集中投資よりもリスクを軽減した上で、高いパフォーマンスを示してきた。家計においては、資産、通貨、時間の3つの分散に心掛けることにより、安定したリターンを狙うことが肝要と考えられる。

米国における家計の金融資産は、現預金比率が13.7%に止まる一方、株式・投資信託が52.4%に達している。日本、ユーロ圏に比べ高いリスクを選好する傾向が強い理由は、社会保障制度が脆弱で、自助の意識が高いことではないか。社会保障制度の充実した日本の場合、ユーロ圏の家計による現預金、株式・投信、年金・保険へ3分の1ずつ金融資産を分割する考え方が参考になるだろう。

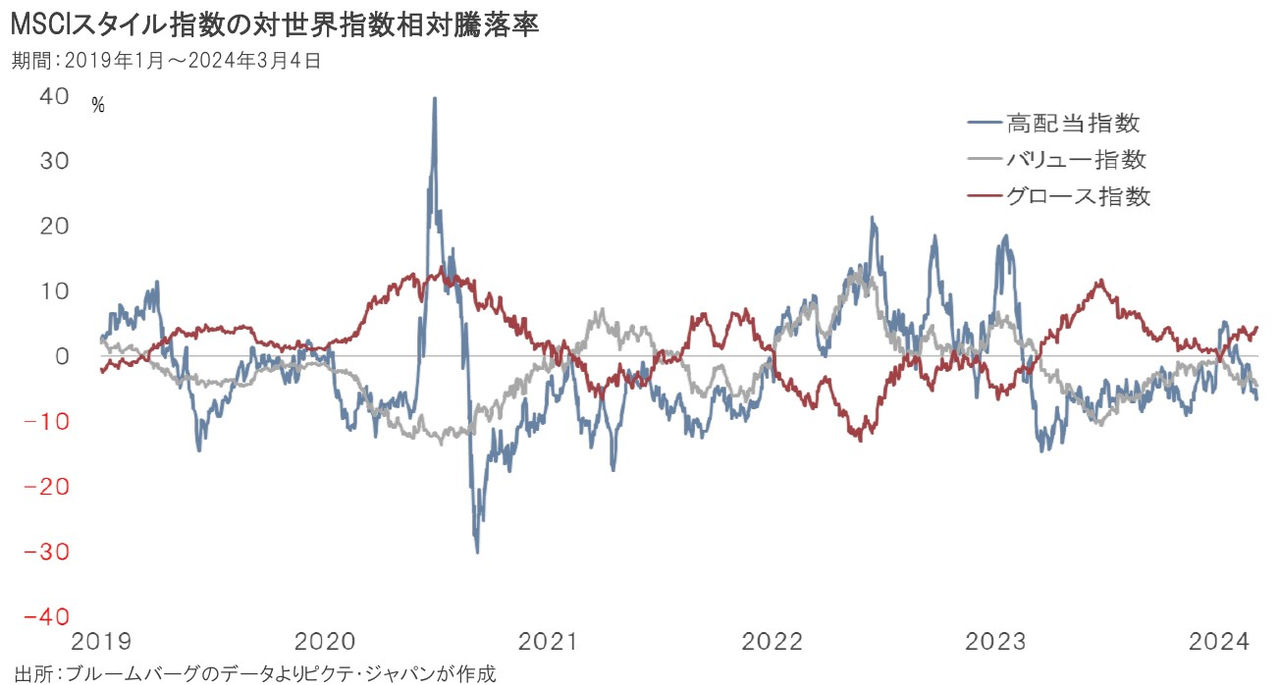

日米両市場において半導体関連主導の相場展開が続くなか、一極集中型のマーケットでは高所恐怖症を感じる投資家が増えていても不思議ではないだろう。MSCIのスタイルインデックスでは、足下、グロース株指数が世界指数をアウトパフォームしている。NVIDIAの決算は半導体の将来を楽観視させるものではあったが、長期投資の原点に立ち返れば、こうした時こそ分散を心がけるべきではないか。

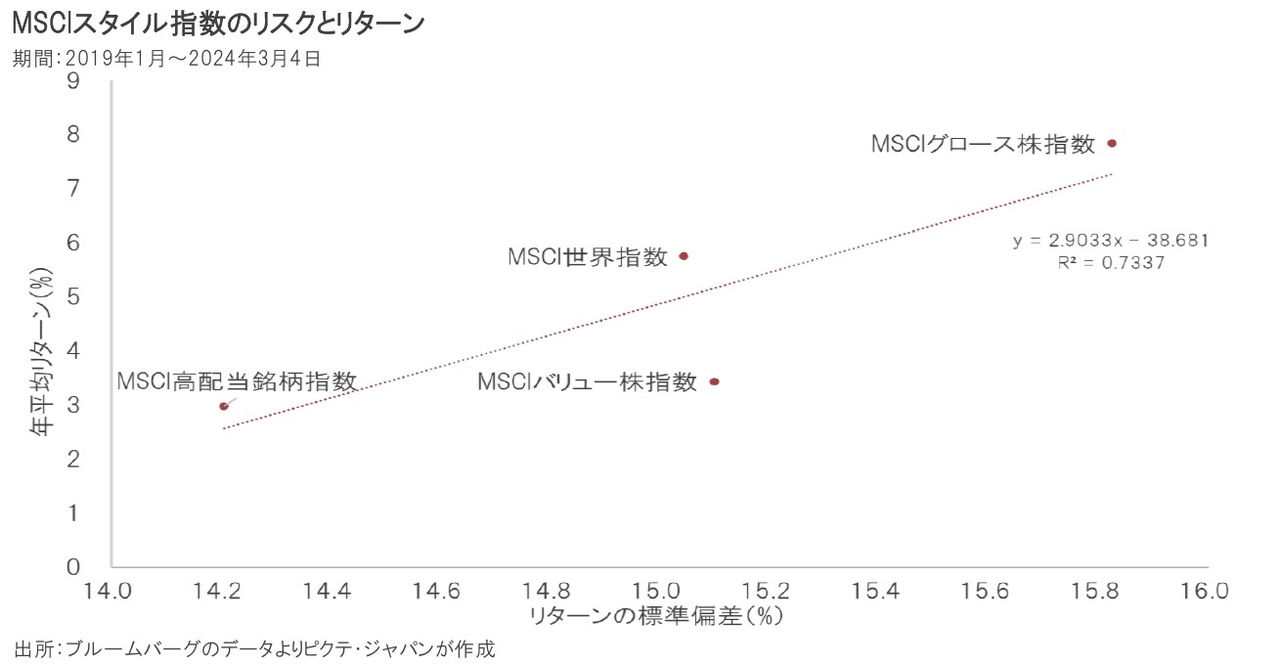

MSCIの世界指数、高配当株指数、バリュー株指数、グロース株指数に関し、リターンの標準偏差、即ちリスクと年平均リターンの関係を統計的に見ると、少ない標本数ながら、概ね正の相関関係が指摘できる。家計による長期的な資産形成の観点から、短期的なハイリターンを狙わずに、金融資産のポートフォリオのリスクを相対的に低くコントロールするには、教科書通りに分散投資を行うことが重要だ。

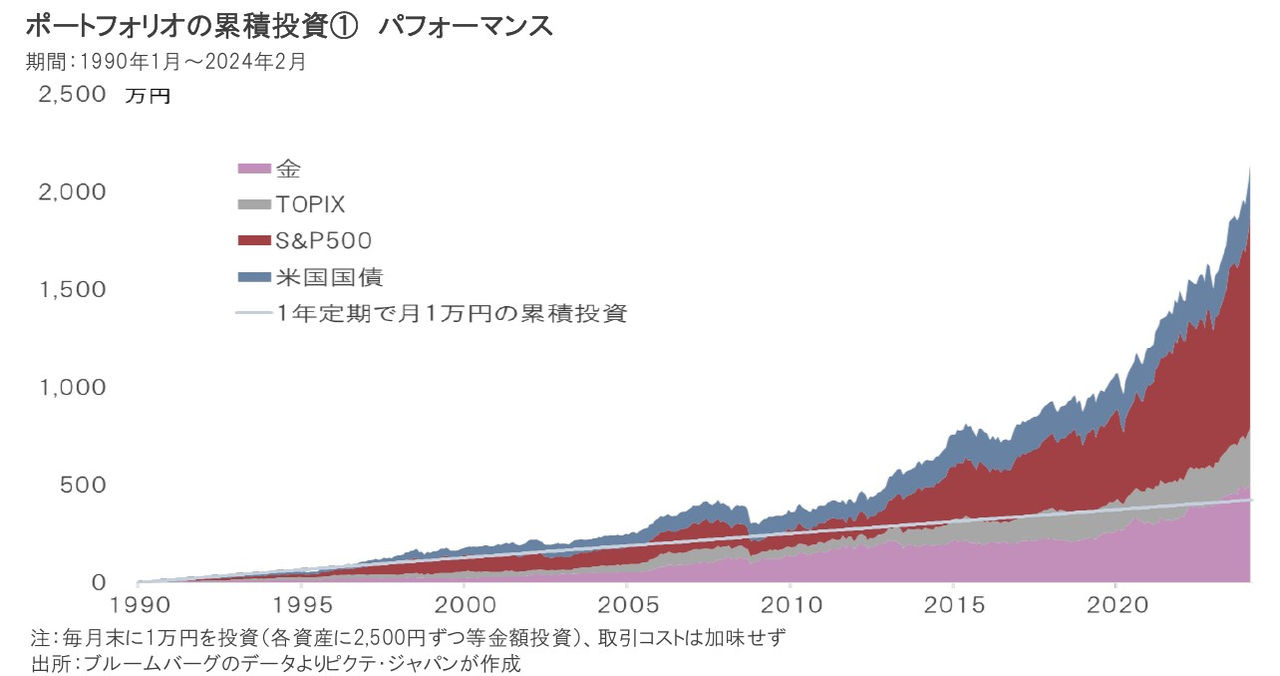

バブル崩壊期の起点である1990年1月より、金、日本株(TOPIX)、米国株(S&P500)、米国国債の4資産に2,500円ずつ等金額累積分散投資を行ったと仮定したシミュレーションでは、409ヶ月目に当たる今年2月末、ポートフォリオの時価総額は2,139万円になった。同じ期間、1年物定期預金への累積投資した場合、現在の時価は423万円だ。あくまで過去のシミュレーションだが、リスクを負った成果は十分と言えるのではないか。

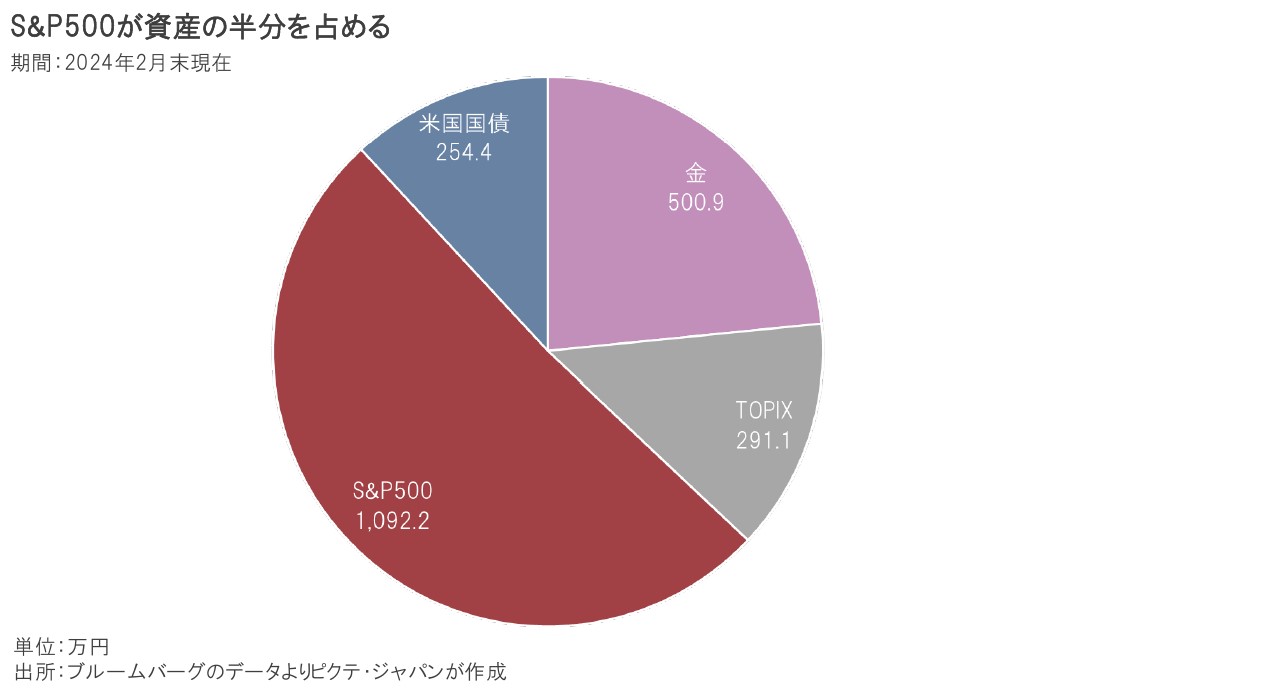

当該シミュレーションにおいて、2月末時点での各資産の構成は、金が501万円、TOPIXは291万円、S&P500は1,092万円、米国国債は254万円だ。2月はポートフォリオ全体で1月末の時価総額に比べ104万円増加しましたが、資産規模の大きなS&P500の寄与度は74万円に達した。米国国債はドル建てインデックスが1.3%下落したものの、2月は円が対ドルで2.1%の円安となり、円換算ではプラスを維持した。

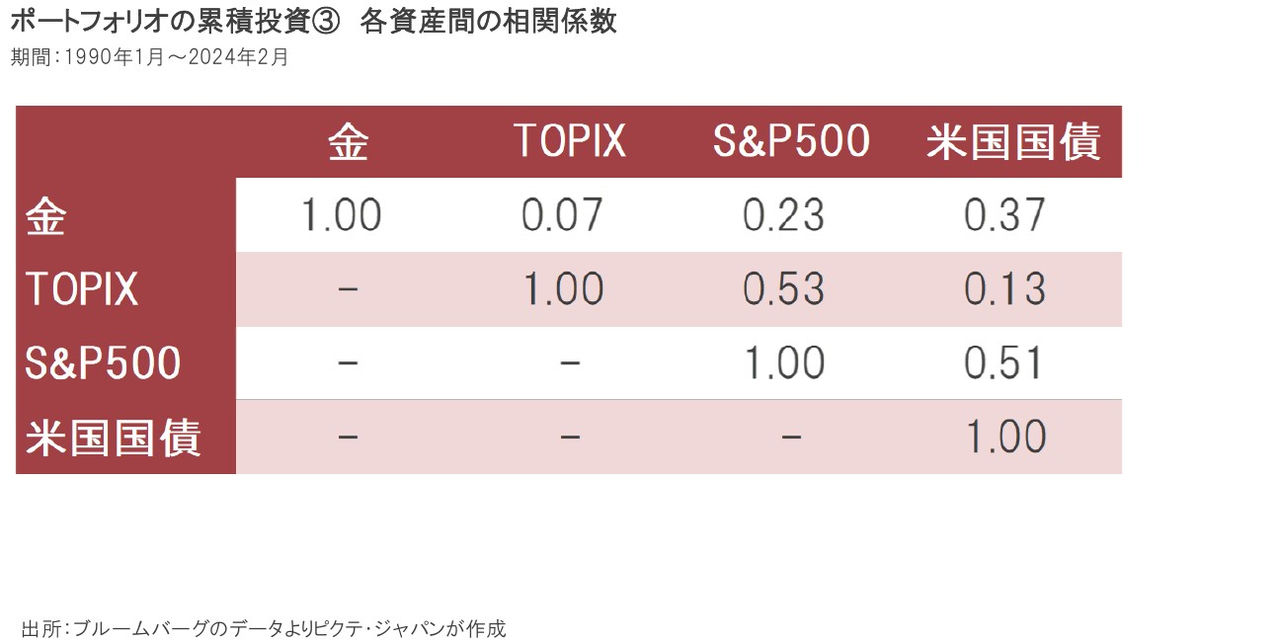

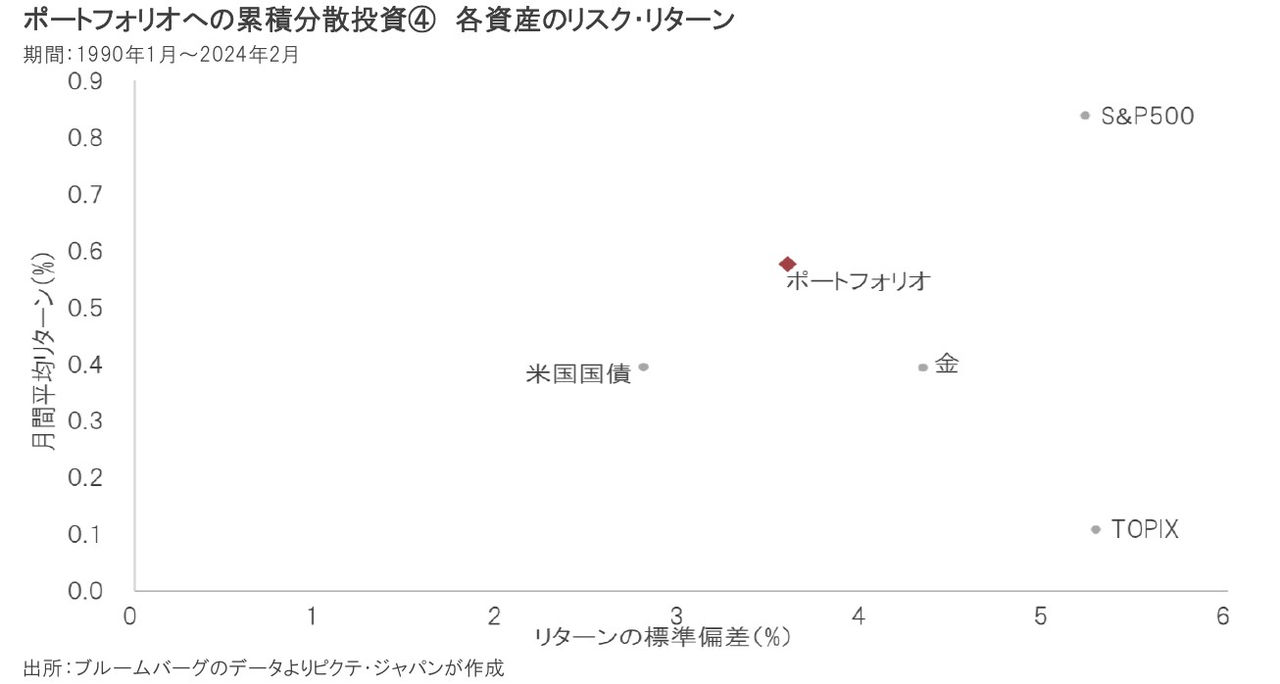

各資産間の値動きの関係を見ると、他の3資産に対する金の相関係数が極めて低い。金は利息・配当がないためバリュエーションが不透明で、金融資産としては扱い難い。ただし、希少性、応用性、美しさ、そしてポータビリティから、ニクソン・ショックによりドルと兌換が停止されたのちも、金融資産としての役割を果たしてきた。通貨価値下落(=インフレ)のヘッジ手段としては、有力な資産と言えるだろう。

モデルポートフォリオのリターンとリスクの関係を見ると、リターンはS&P500には敵わない。ただし、金をはじめ相関係数の高くない4資産を組み入れることで、リターンの標準偏差はS&P500より大幅に低い水準だ。利息・配当のない金単独での資産運用は、かならずしも得策ではない。しかしながら、他の資産と組み合わせてポートフォリオの一部とすることにより、金はその輝きを増すと言えそうだ。

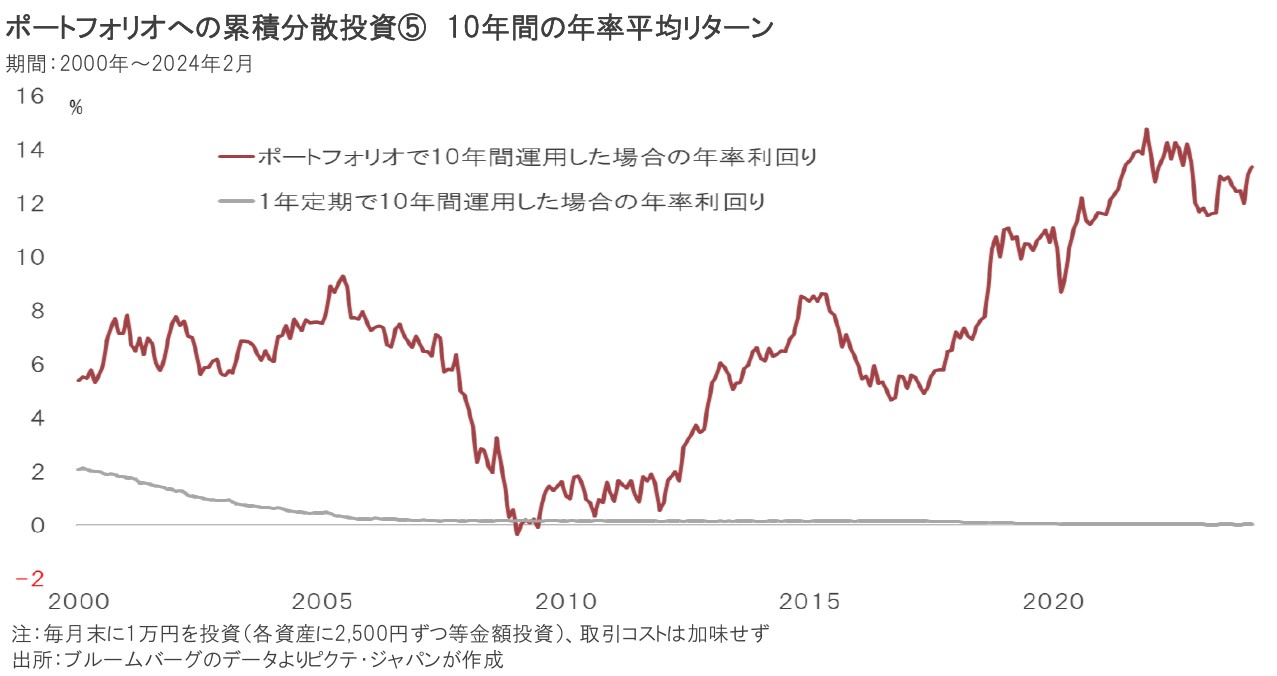

運用開始から10年後の2000年1月以降、月毎に直近120ヶ月のパフォーマンスを追うと、リターンがマイナスになったのはリーマンショック期のみだった。分散化された適切なポートフォリオを長期間保有することで、パフォーマンスの安定を図ることができたのだろう。これはあくまで過去のシミュレーションであり、将来を約束したものではないが、分散の効果を理解する上で十分な証拠と言えるのではないか。

資産運用における「分散」の概念は、資産、通貨、時間の3つから構成される。今年は11月に米国大統領選挙が行われ、結果によっては世界経済が影響を受ける可能性は否定できない。そうした不確実性を強く意識した局面こそ、分散投資がより重要になるだろう。4資産ではなく広範なユニバースから投資対象を選別し、単純な等金額投資よりも、金利の動きに沿ってタクティカルなアロケーションの変更が検討されるべきだ。ただし、根本的な原則は、「資産」、「通貨」、「時間」の3つの分散と言えるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。