- Article Title

- マイナス金利解除と円安

市川 眞一

2024/03/26

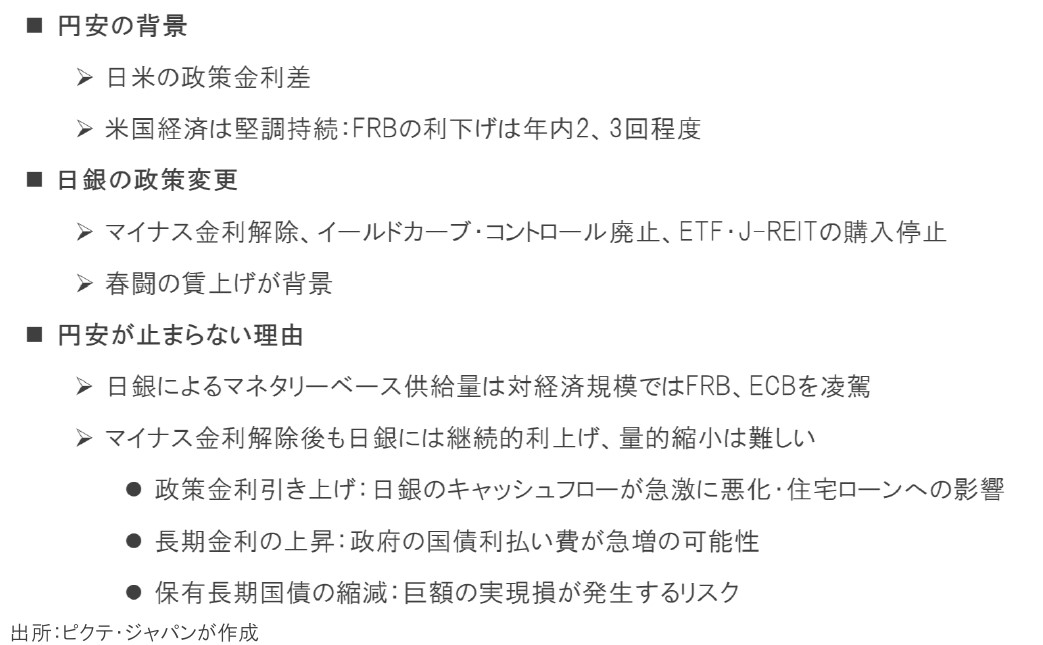

日銀は3月18、19日の政策決定会合でマイナス金利を解除、政策目標を無担保コール翌日物金利で0.0~0.1%程度へ誘導すると決定した。併せてイールドカーブ・コントロール(YCC)の撤廃、ETF、J-REITの買い入れの取り止めも決めている。異次元の金融緩和を脱却する上での第一歩ではあるが、既に日銀のバランスシートはGDPの120%以上へと膨れ上がり、金融政策を正常化するための道程は平坦ではないだろう。特に政策金利の引き上げは住宅ローンの変動金利に大きな影響を及ぼす上、超過準備への付利金利の引き上げにより日銀自身のキャッシュフローを大幅に悪化させかねない。また、YCCを撤廃しても、政府による国債利払い費の膨張を抑制するため、長期国債の買い入れを止めるのは難しい。保有する国債の売却は、巨額の損失を計上する可能性が強く、量的引き締めには相当な時間を要すると見られる。FRBの利下げは緩やかなペースで進むと想定され、結果として大きな日米短期金利差から円安に歯止めが掛からない可能性は強い。

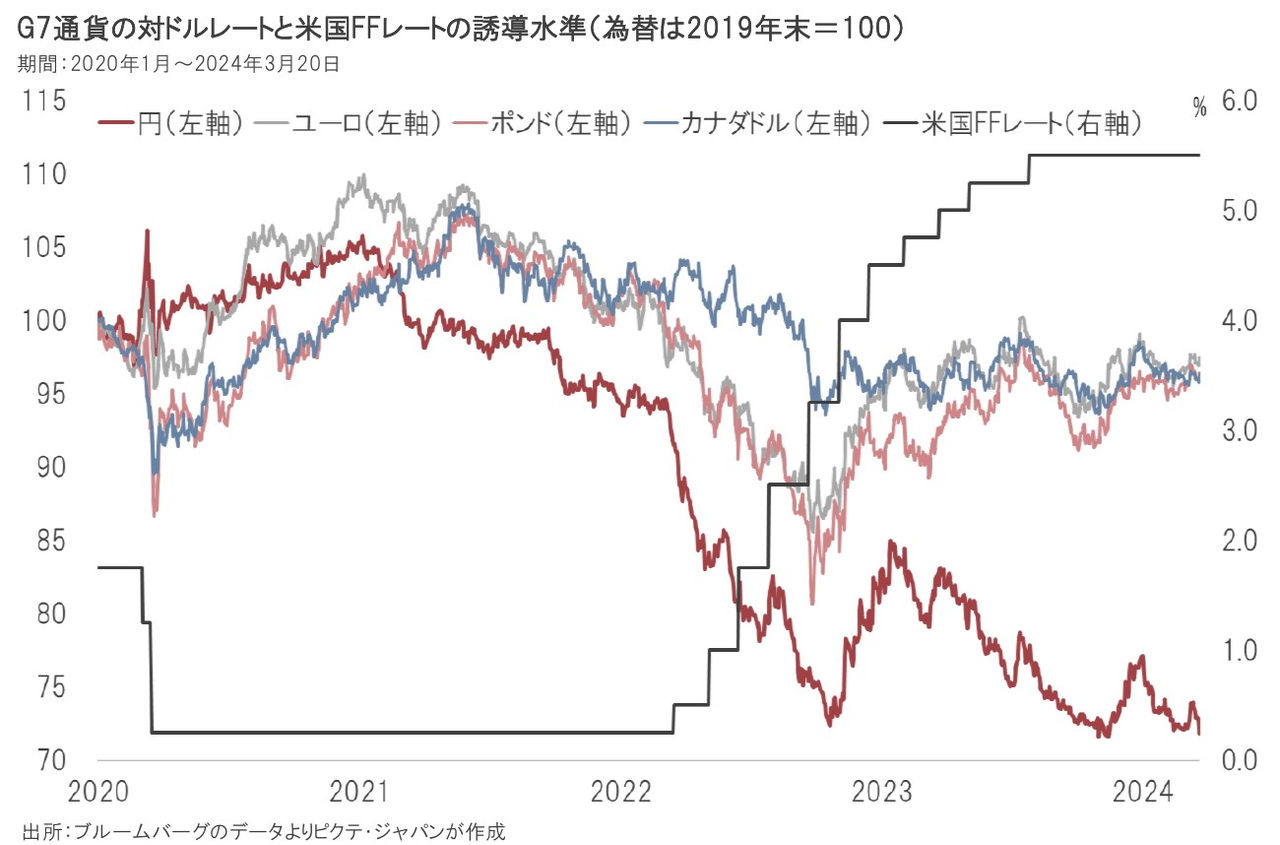

円など主要通貨が対ドルで大きく下落したのは、2022年3月にFRBが利上げしたことが背景だった。ユーロ、英ポンドなど他の通貨がリバウンドしたのは、通貨安によるインフレの加速を恐れ、ECB、BOEなどがFRBに追随する形で利上げを行ったからだろう。一方、日銀はイールドカーブ・コントロール付き量的・質的緩和を維持、日米短期金利差に着目した円キャリートレードが円安を後押ししてきた。

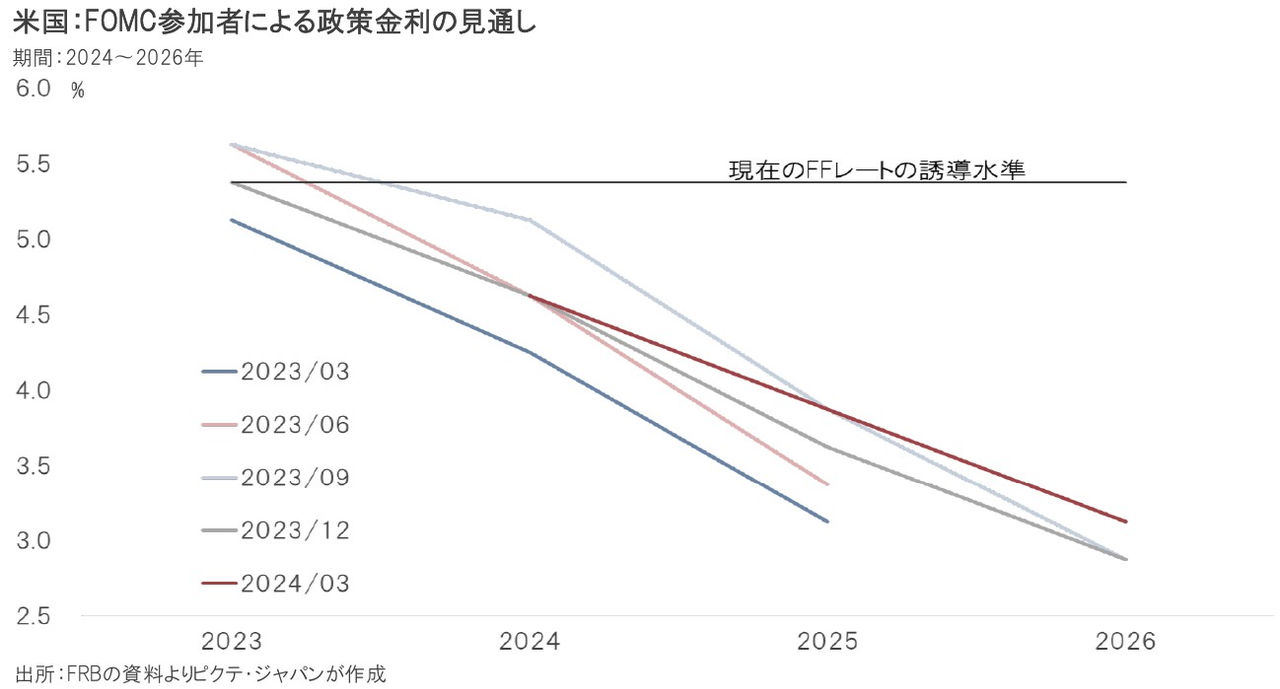

3月19、20日のFOMCに伴って発表された参加者19名の経済見通しによれば、2024年における利下げのコンセンサスは25bpで3回だ。歴史的な人手不足に直面する米国経済は、低失業率と賃上げで消費主導により堅調に推移している。一方、エネルギー、食品価格の落ち着きでインフレ圧力は緩和されており、FRBは年央から利下げを実施するだろう。ただし、そのペースはかなり緩やかになると見られる。

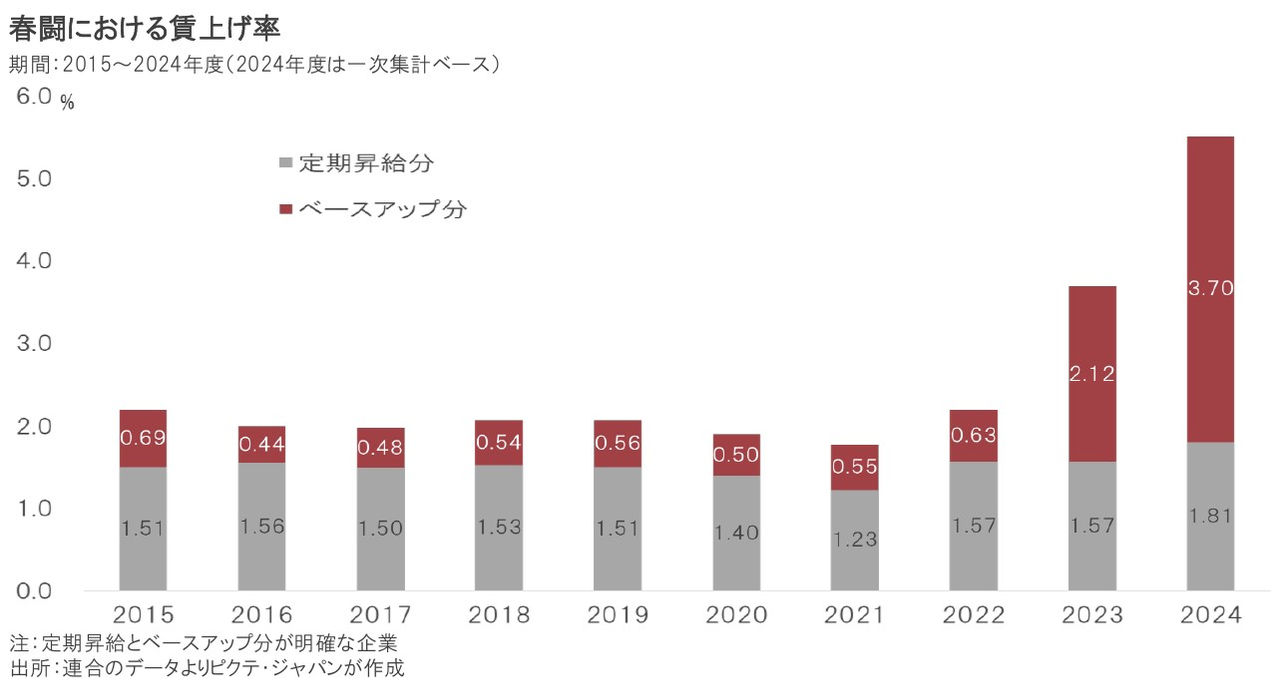

3月13日の2024年度春闘集中回答を連合が集計したところ、正味の賃上げであるベースアップは3.70%の高水準だった。連合の組織率は16.3%に過ぎず、実際の賃上げ率は2%台になる可能性はあるが、年央以降に実質賃金の伸びがプラスとなることも考えられる。それが、日銀の判断に大きく影響したことは間違いない。ただし、持続的な賃上げには生産性の向上が必須の要件となろう。

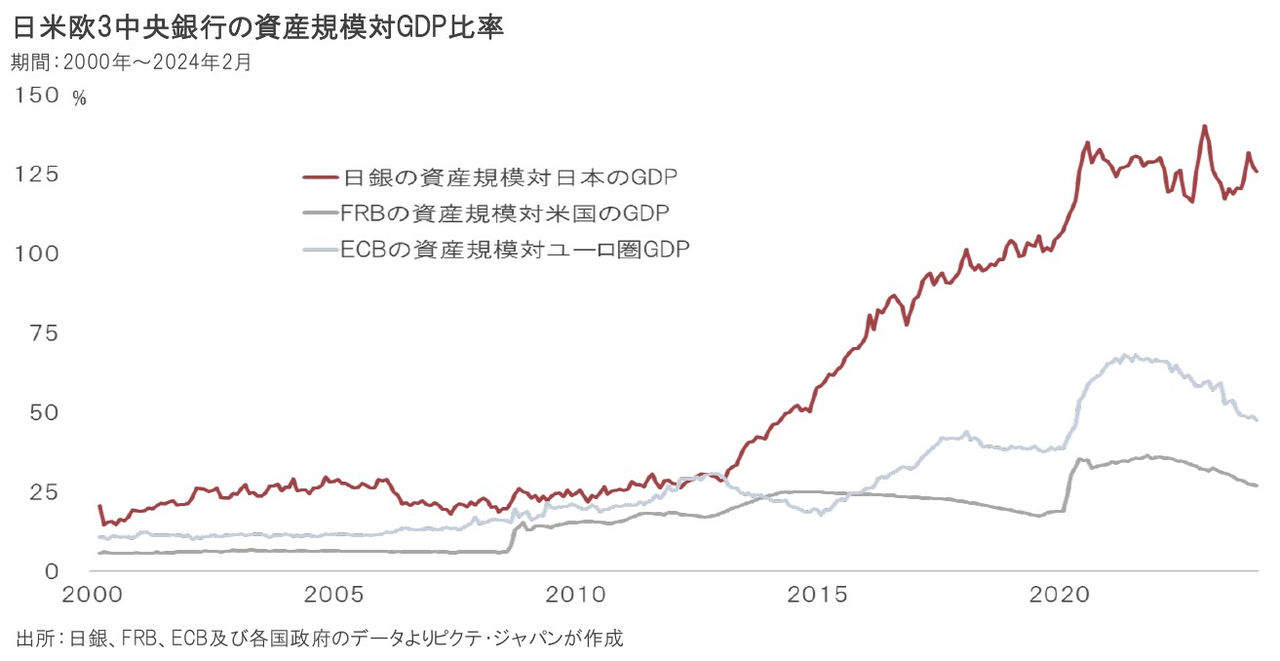

2013年4月4日に量的・質的緩和を採用して以降、日銀のバランスシートは大きく膨張した。対名目GDP比で見ると、FRBが27.1%、ECB47.5%に対して、日銀は125.6%に達している。日銀が長期国債を買い入れ、資産に積み上げた一方で、負債側には金融機関による超過準備が積み上がった状態だ。この超過準備が貸出や海外への投資に向かう可能性は否定できず、潜在的な円安圧力は極めて強いと言わざるを得ない。

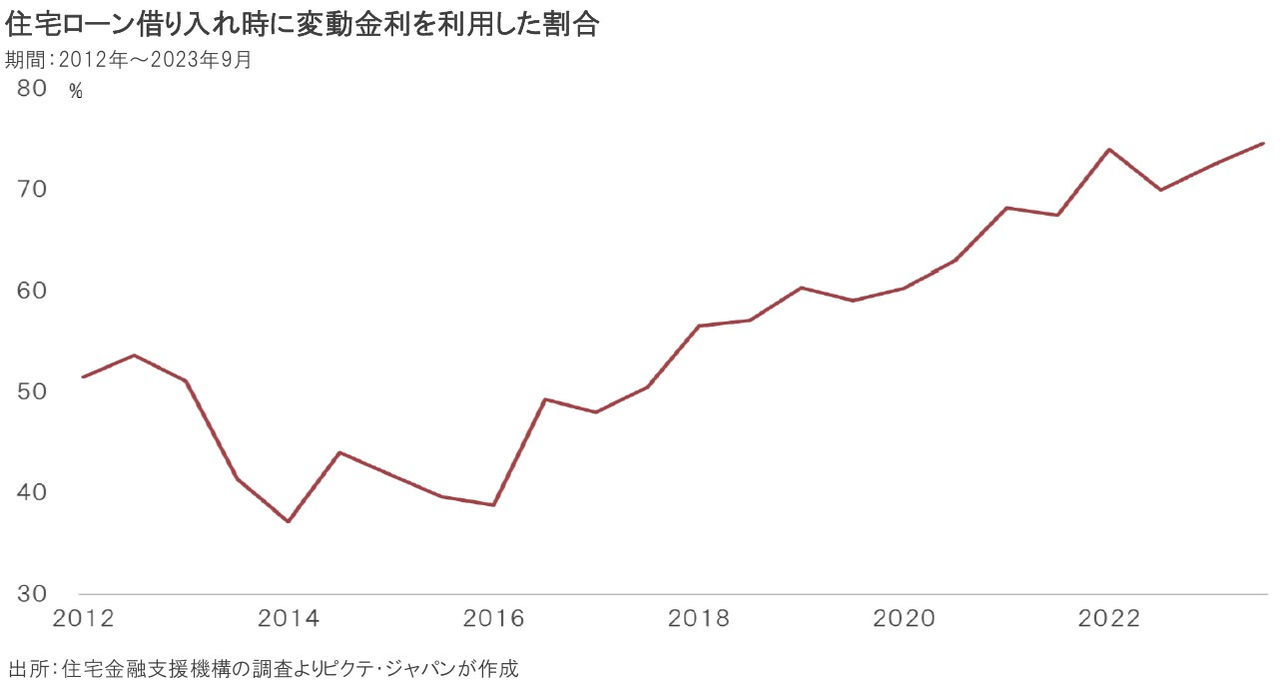

超過準備がマネーストックの拡大要因になることを避ける上で、日銀が持つ手段の1つは政策金利の引き上げだ。ただし、それは付利金利の引き上げを伴うため、日銀のキャッシュフローを急激に悪化させる可能性が強い。また、住宅金融支援機構によれば、住宅ローンは変動型を選択する債務者が7割を超えている。政策金利の引き上げは、ローン金利の上昇を通じて家計や住宅市況への影響が大きくなるのではないか。

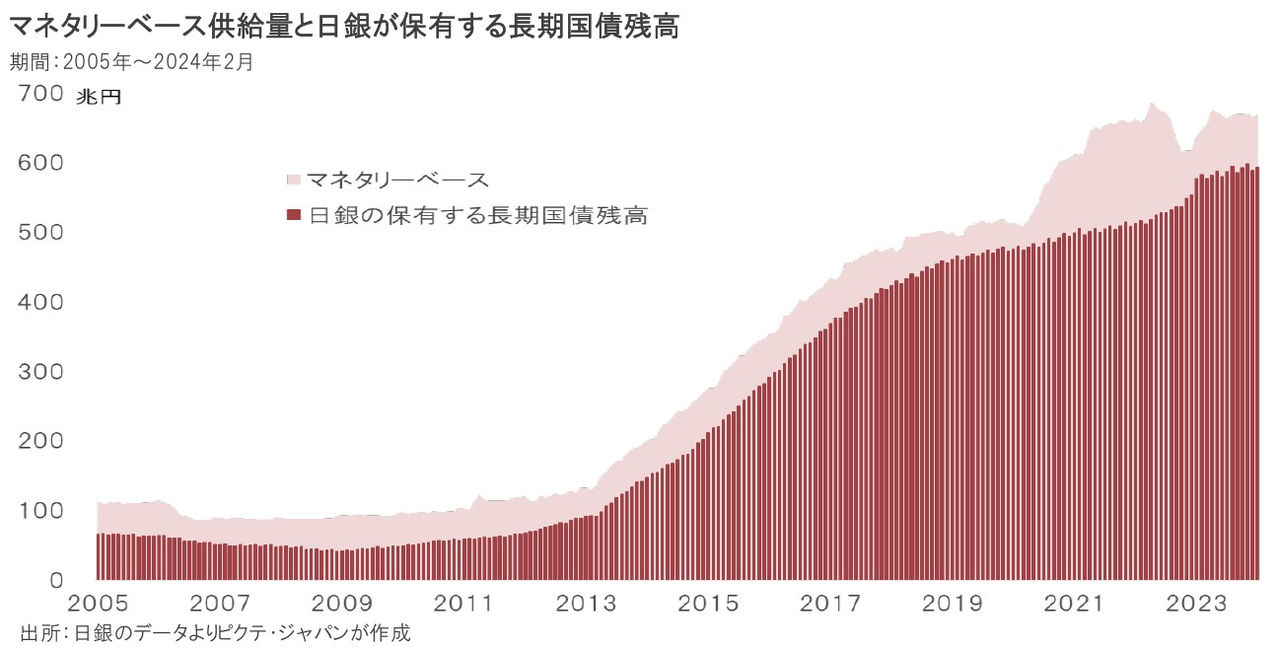

2月末現在、日銀の保有する長期国債は簿価ベースで過去最大となる596兆7,163億円だ。バランスシート上、それに見合うかたちで負債である当座預金の超過準備額が536兆7,560億円になっている。日銀の保有する長期国債は普通国債・財投債の過半を超えた。量的な正常化の一環として日銀が保有国債の売却や借換債の引き受け額を縮減すれば、国債市況は極めて大きな影響を受けるだろう。

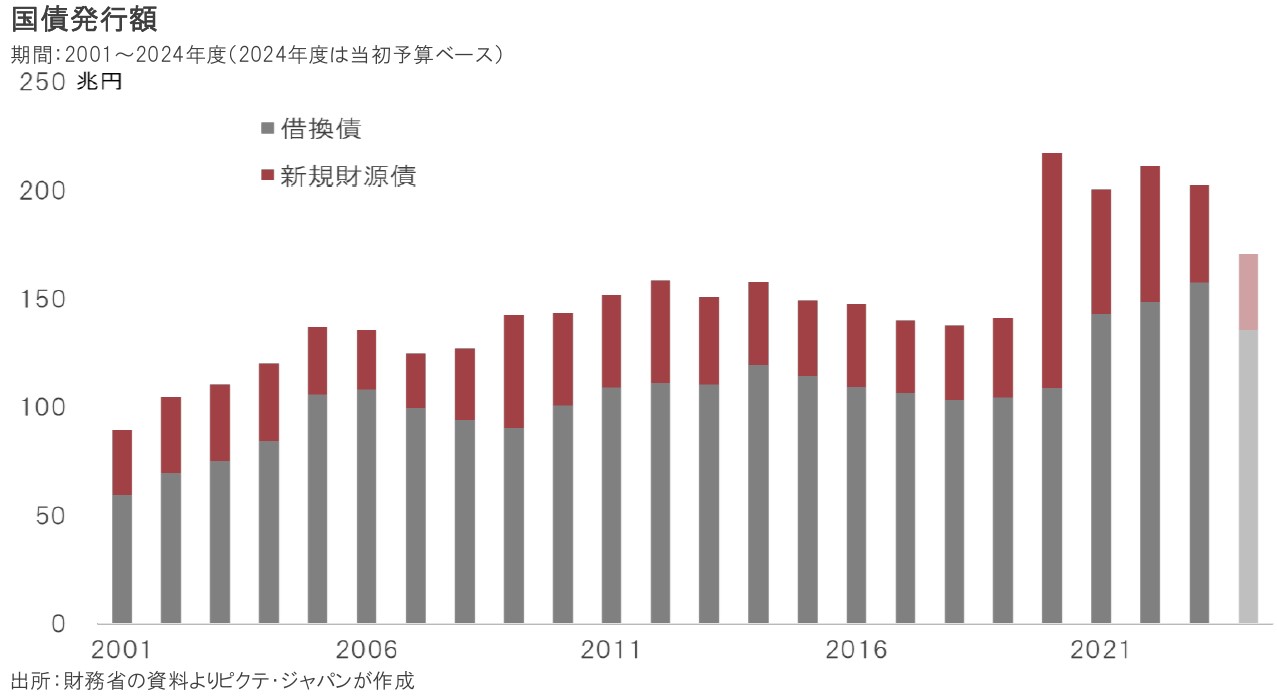

2024年度における新規財源債は当初予算ベースで35兆4,490億円、借換債は135兆5,154億円、一般会計の国債発行額は合計181兆9,957億円の予定だ。今年度より20兆636億円の減少ではあるが、国債の発行利率が加重平均で1%ポイント上昇すれば、単純計算で利払い費は1.8兆円増加する。防衛費、子育て支援など財源の手当てが必要であるなか、岸田政権にとり極めて頭の痛い問題だろう。

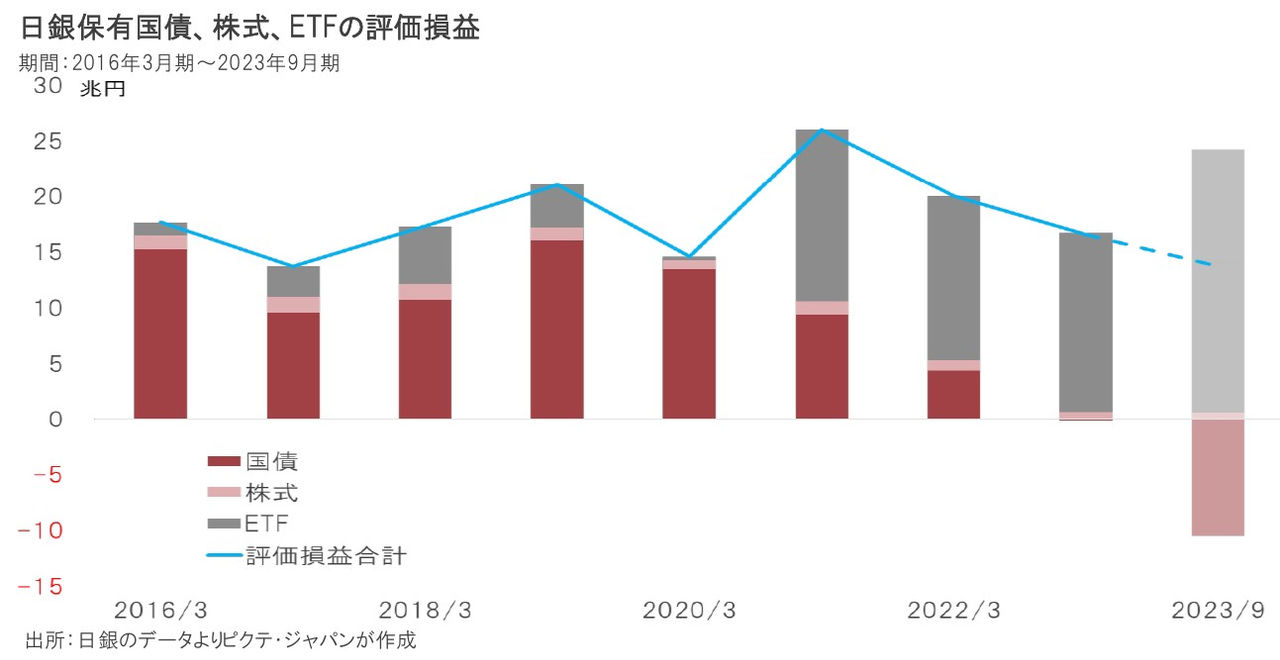

昨年9月末の時点で、日銀の保有する長期国債は10兆5,001億円の評価損を抱えていた。同行は償却原価方式で保有国債を評価しており、満期まで保有すれば、途中時点での評価損が問題になることはないだろう。一方、償還前に売却した場合、実現損を計上しなければならないケースが少なくないと想定される。保有国債の圧縮には償還を待たなければならない以上、そのペースは緩慢となりそうだ。

日銀がマイナス金利の解除を通じて金融政策の正常化に乗り出したのは、日本経済にとり朗報と言える。しかし、11年に亘る歴史的な緩和政策により、日銀は”too big to change”の状況に陥ったようだ。政策金利の引き上げ、量的な縮小、何れも簡単ではなく、相当な時間を要すると見られる。一方、FRBの利下げは、年初に市場が期待したペースでは進まない可能性が強い。日米の短期金利差は依然として大きく、円キャリートレードは続きそうだ。円安は日銀にとってさらに大きな課題になるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。