- Article Title

- 新たな中東情勢下での原油価格の行方

市川 眞一

2024/04/09

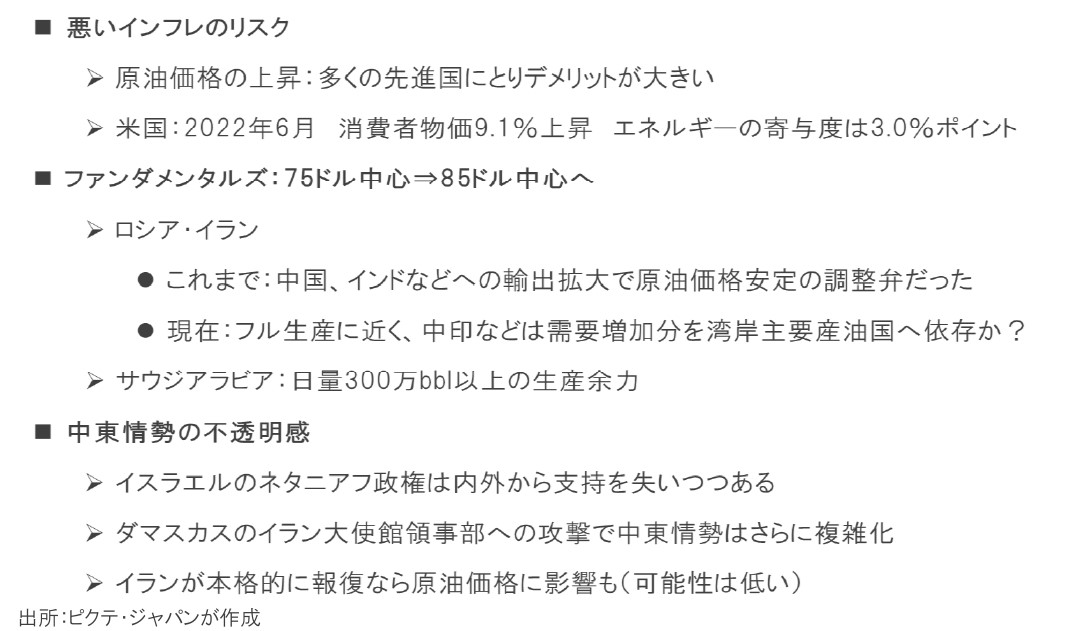

米国のインフレが直近のピークであった2022年6月、消費者物価(CPI)上昇率が前年同月比9.1%に達するなか、エネルギーの寄与度は3.0%ポイントだった。その後、物価が安定方向へ動き出したのは、原油価格が低下、エネルギーの寄与度がマイナスになったからだ。足下、原油価格はじり高歩調となり、WTI先物価格は1bbl=80ドル台後半へ上昇している。ロシア、イランなど西側諸国の制裁を受ける産油国がフル稼働状態になり、相対的に割安な原油を調達してきた中国、インドなどが中東からの購入を増やさざるを得なくなったからではないか。ただし、サウジアラビアなど湾岸主要産油国には大幅な増産余力がある。従って、ファンダメンタルズ面から見れば、原油価格は75ドル中心から、85ドル中心へレンジを切りげたものの、さらに上値を追う状況にはないだろう。一方、中東情勢には注意が必要だ。イスラエルがダマスカスのイラン大使館領事部を爆撃したことなどから、地域の不透明感の高まりが、原油価格に影響する可能性が否定できなくなった。

米国におけるCPIの中身を見ると、2022年6月、エネルギーの寄与度は+3.0%に達していた。新型コロナ禍からの経済正常化、ロシアによるウクライナ侵攻により、WTI原油先物価格が一時120ドル台に達していたからだ。足下、原油価格の低下によって、エネルギーの寄与度は小幅ながらマイナスに転じ、消費者物価全般の落ち着きに貢献している。エネルギーが米国のインフレに与える影響は大きい。

過去20年間におけるCPI・エネルギー指数とWTI原油先物価格の相関係数は0.71と高く、当然ながら原油価格の変動はエネルギー指数を通じてCPI全体に影響を及ぼす。エネルギー指数のCPI総合指数に占めるウェートは、表面的には今年1月時点で6.64%に過ぎない。もっとも、電力やガス、運送費などの変動、その価格転嫁を通じて、コアCPIへの間接的なインパクトも無視できないだろう。

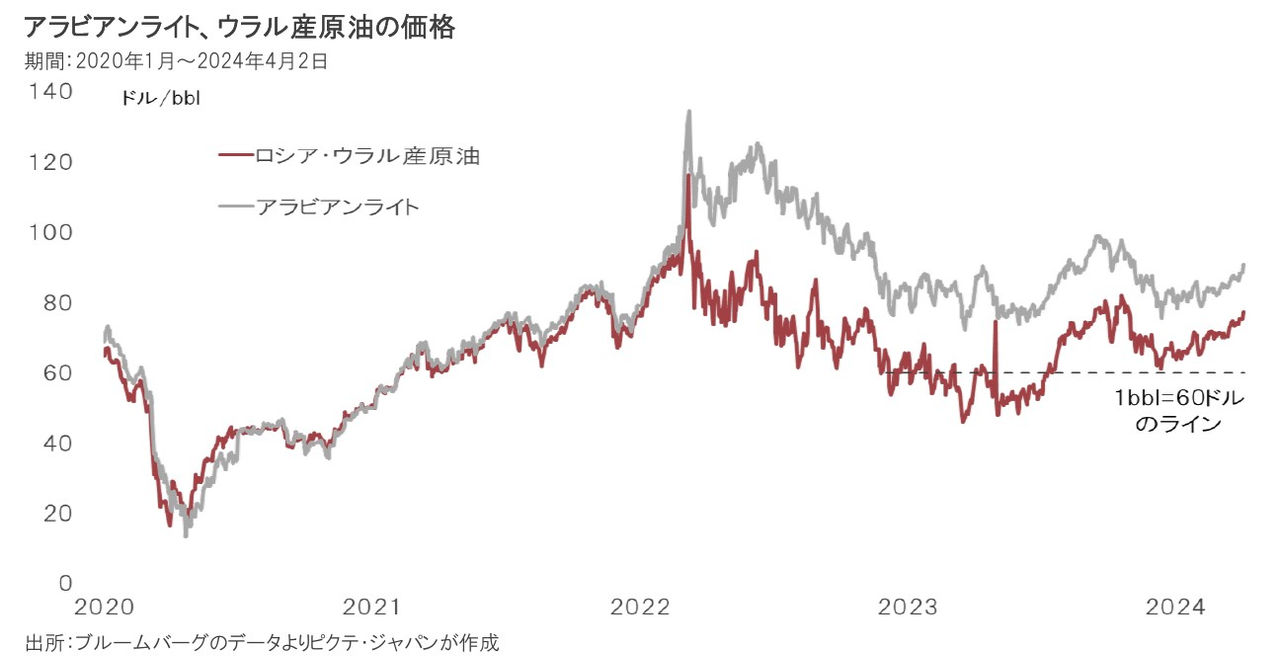

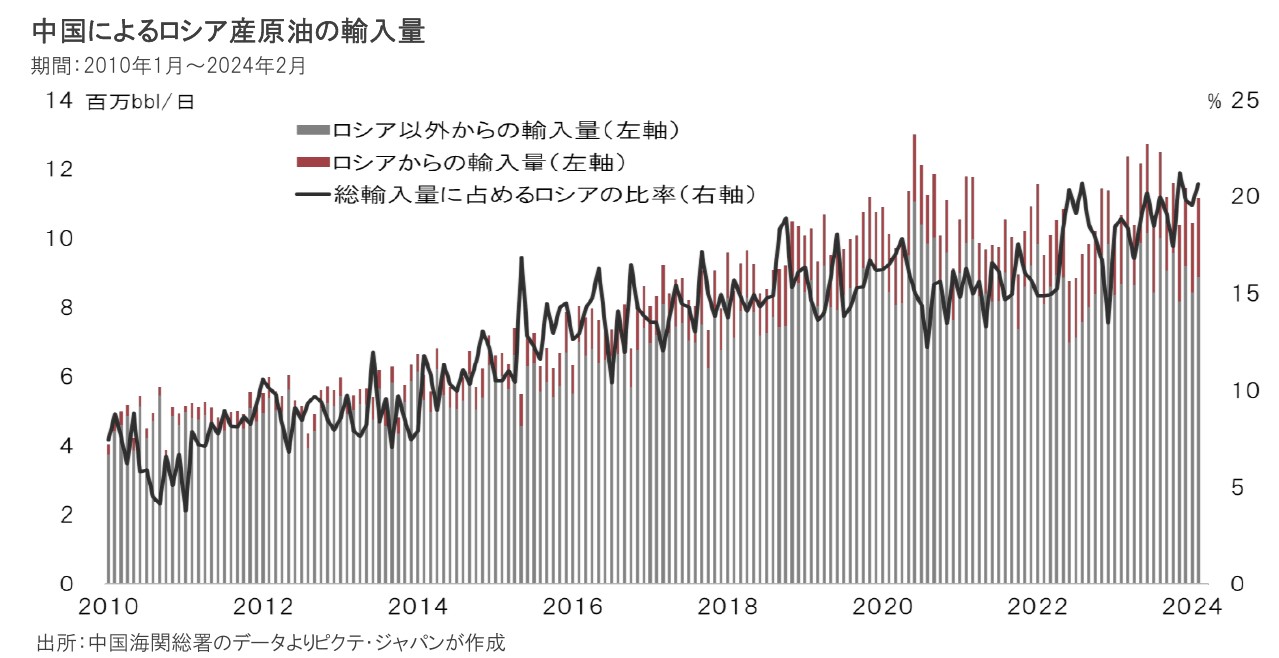

ロシアによるウクライナ侵攻以降、西側諸国の制裁措置により、ウラル産原油の価格はサウジアラビア産の代表的油種であるアラビアンライトをバーレル当たり12~20ドル程度下回るようになった。これは、制裁に加わっていない中国、インド、トルコなどにとっては、割安な原油を調達するチャンスとなった模様だ。これらの国々にとっては、ロシアへの支援ではなく、価格の引き差が極めて重要なのだろう。

中国の場合、2021年と比べた2023年の原油輸入量は9.9%増加したが、ロシア産は34.0%の大幅な伸びになった。輸入全体に占めるウェートも15.5%から19.0%へ上昇している。ロシアに対する西側諸国の厳しい制裁措置にも関わらず、ウクライナ戦争開戦直後に急騰した原油価格が値下がりしたのは、中国の景気減速と共に、ロシアの原油輸出量が減らず、国際的な需給バランスが崩れなかったことが大きいだろう。

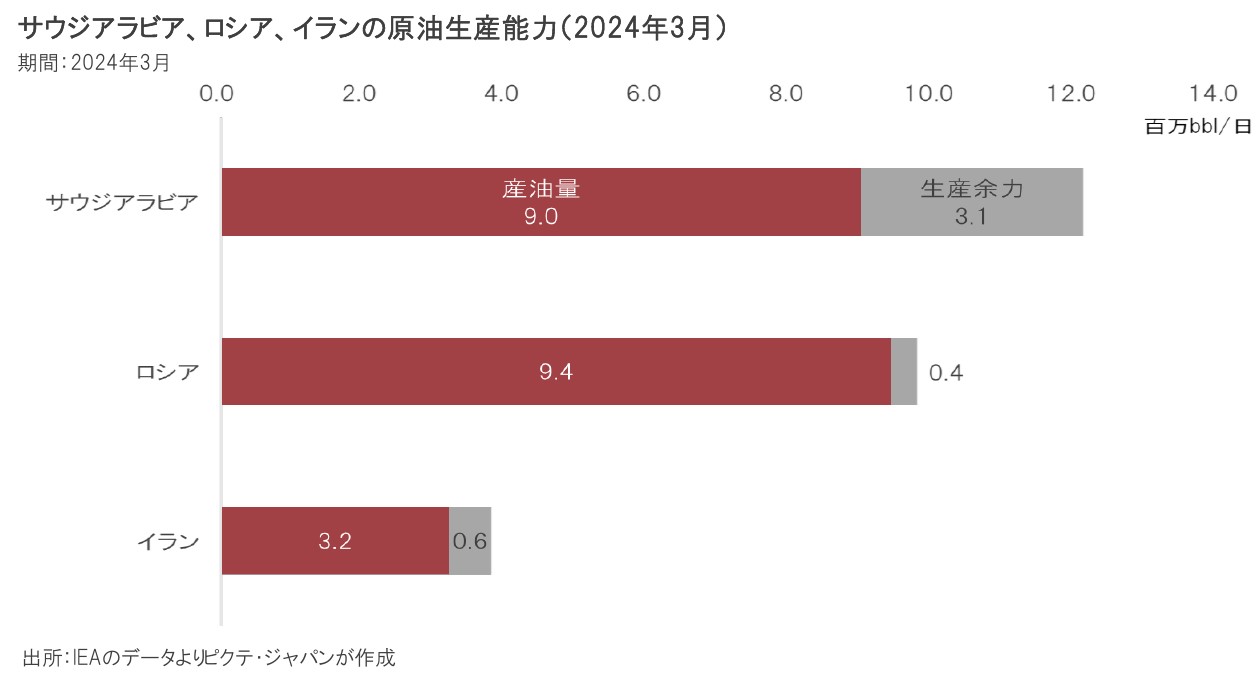

国際エネルギー機関(IEA)によれば、今年3月、ロシアの産油量は日量940万bblだった。持続可能な生産水準が980万bblなので、余力は40万bblに止まる。ほぼフル稼働と言える状態だ。イランも同様であり、西側から制裁を受け、低価格で輸出せざるを得ない産油国の生産は限界に達している。その結果、中国、インドなどは割高な中東産原油の輸入を拡大する必要に迫られ、足下の原油価格が切り上がったと考えられる。

このところの米国の原油生産量は日量1,310~1,330万bbl程度で推移している。既存のシェールオイルの事業者にとっては十分に利益が出る価格水準と見られるが、将来へ向けた需要の不透明感により、大規模なシェール開発にはリスクが高まった。11月の大統領選挙の結果にもよるが、少なくとも当面、原油価格が一段高になったとしても、米国の供給量が急増する可能性は小さいだろう。

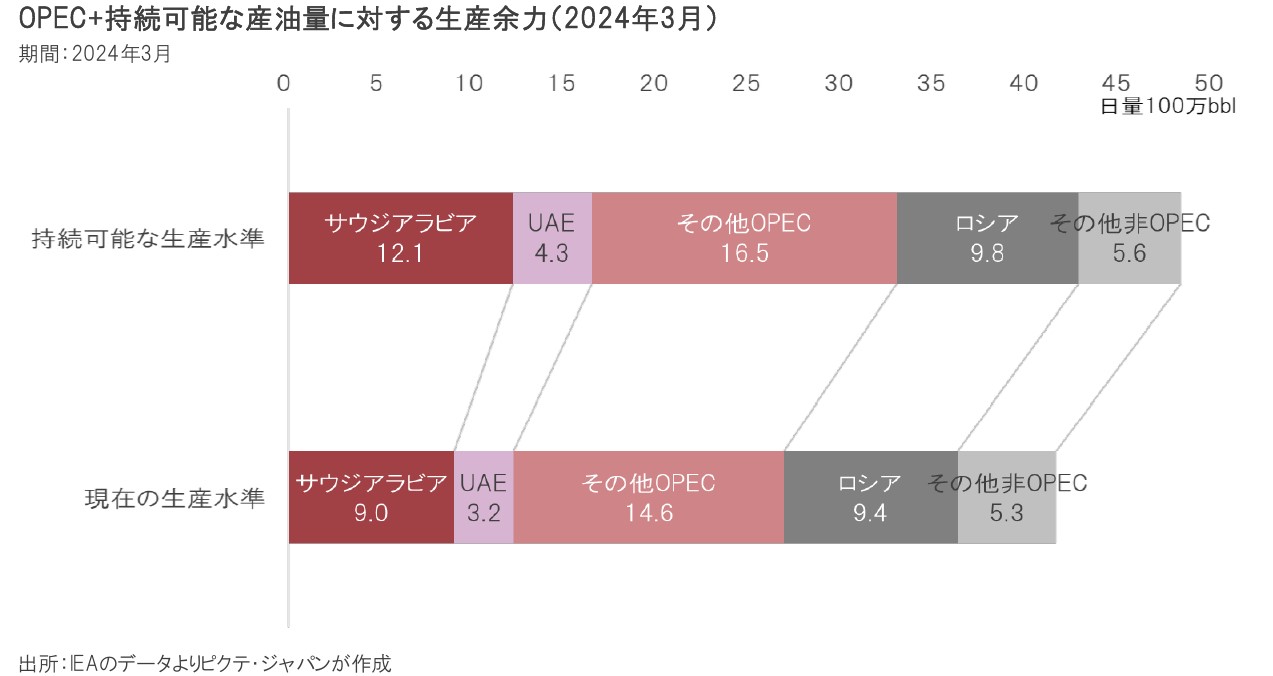

サウジアラビアの持続可能な生産余力は1,210万bblであり、米国と並ぶ世界最大級だ。ただし、3月の生産量は減産により900万bblだった。日本の需要量が日量330万bbl程度なので、それに匹敵する余力を抱えている。OPEC+全体での生産余力は630万bbl程度だ。原油需給が逼迫、価格がさらに上昇すれば、OPEC+は増産するだろう。ファンダメンタルズから見れば、原油がさらに上昇する可能性は低い。

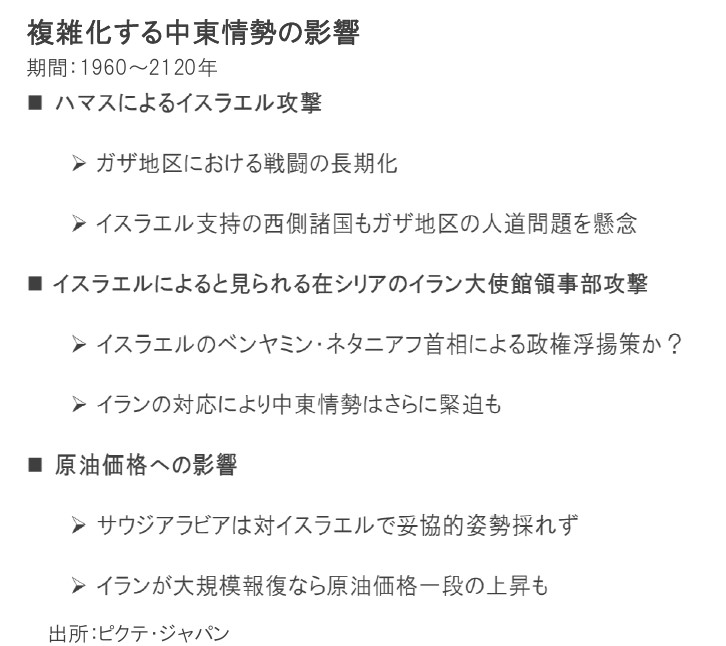

不透明要因は中東情勢だ。特にイランがイスラエルや米国関連施設を攻撃する場合、少なくとも一時的にペルシャ湾岸地域での緊張感が高まり、原油価格に影響する可能性がある。もっとも、イランは米国とのこれ以上の対立激化を望んでいない模様だ。従って、これは現段階ではリスクシナリオと言える。ただし、サウジアラビアの立場が微妙であることを含め、当面、不透明感を払拭するのは難しいだろう。

ロシア、イランの原油生産が限界に近いなか、中国、インドなどは割高なサウジアラビア産などの調達を増やさざるを得ないと見られる。その結果、原油価格は75ドル中心から85ドル中心へレンジを切り上げたようだ。ただし、サウジアラビアなどペルシャ湾岸の主要産油国には十分な増産余力があり、ファンダメンタルズから見て、1bbl=100ドルを超えるような展開は考え難い。そうしたなか、リスク要因は中東情勢だ。イスラエルとイランの対立激化が周辺に波及すれば、原油価格も影響を受ける可能性がある。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。