- Article Title

- 東京はアジアの金融ハブになれるか?

市川 眞一

2024/04/16

2021年9月の自民党総裁選挙に立候補した際、「新自由主義を廃す」として所得分配の強化を軸とする『新しい資本主義』を訴えた岸田文雄首相だが、時間の経過と共に経済政策は大きく変化してきた。現在は「資産所得倍増」をデフレ脱却へ向けた主要課題の1つと捉え、そのために「資産運用立国」の実現を目指している。今年6月には、「金融・資産運用特区構想」の具体的な内容を策定する方針を示した。一方、これまでアジア地域における金融の国際ハブとして機能してきた香港が、大きな転換点を迎えた可能性は否定できない。中国経済が構造的に低迷、同国への金融の玄関としての香港の魅力が低下している上、安全保障上の措置により自由な活動が制限される可能性があるからだ。裏を返せば、東京にとってはアジアの金融ハブの地位を奪還するチャンスと言える。ただし、国際的な金融機関のアジアにおける本部機能を誘致する上で、東京には大きなハードルがあることも間違いない。それは、個人の所得税・住民税率が極めて高いことである。

自民党総裁選で『新しい資本主義』を訴えた岸田首相は、当初、リベラル的な経済政策を採ると見られていた。しかしながら、2022年5月25日にロンドンで講演した際、労働移動の促進や産業の新陳代謝に言及、資産所得倍増計画の実施を公言、実質的な政策転換に踏み切ったのである。その後は資産運用立国を掲げ、今年6月には金融・資産運用特区の構想を発表することが明らかになった。

1980年代にニューヨーク、ロンドンと並び『3大金融市場』に数えられていた東京の地位が急低下したのは、バブル崩壊以降、日本株の低迷が長く続いたことが主因だ。しかしながら、新型コロナ期以降、低迷する中国株に対し、日本株は好調を持続している。結果として、東証プライム市場の時価総額は、香港、上海市場を再び上回った。こうしたマーケットの状況は、世界のなかで東京が注目を集める一因だ。

岸田政権の資産運用立国に呼応するかたちで、今年3月、東京都は『国際金融都市・東京 構想2.0』を策定、公表した。そこには、資産運用に関する規制緩和や手続きの簡素化、英文による情報開示の推進などが謡われている。これらの施策が実現すれば、外資系金融機関、ファンドには確かに朗報だろう。しかしながら、それが東京にアジアの拠点を設けてこなかった主な理由とは考え難い。

これまで、国際的に展開する金融機関、ファンドのアジアの本部は主に香港に置かれてきた。1997年に英国から中国へ返還されたが、中国は50年間に亘って「1国2制度」を維持すると約束、外資系金融機関、ファンドにとっては中国ビジネスへの玄関として注目されてきたからだろう。また、中国政府にとっても、香港は世界からの投資を呼び込む上で重要な役割を果たしてきた。しかしながら、香港は明らかに転換点を迎えている。

2019年、香港行政庁は『逃亡犯条例』の改正を目指したが、民主化維持を主張する住民運動に屈して断念せざるを得なかった。その後、香港行政庁、そして中国共産党・政府は、立法措置を繰り返し、香港の民主化維持を主張する住民への取り締まりを強化している。ただし、これまでのところ、主要外資系金融機関、ファンドに香港から撤退するような動きは見られていない。中国の玄関口としての役割を重視しているからだろう。

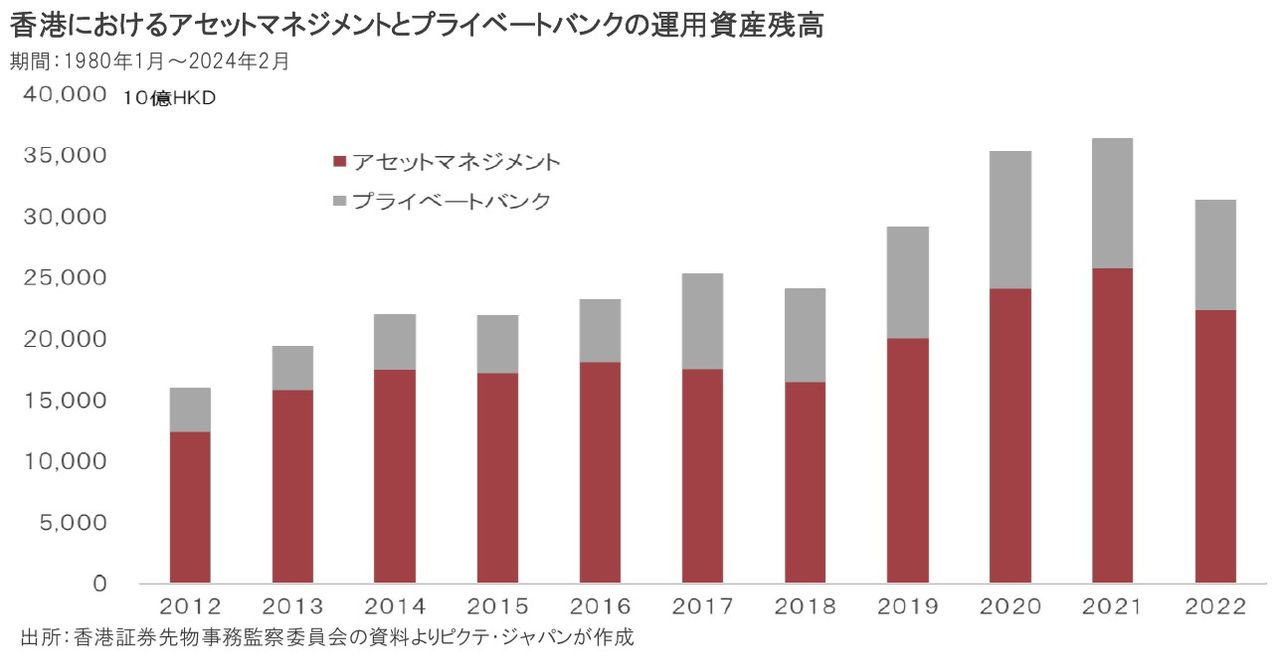

中国共産党・政府の管理が強化されている香港において、2022年、アジアにおける国際金融ハブとしての役割に変化の兆しが見られた。香港に拠点を置くアセットマネジメント及びプライベートバンクが運用する資産総額が、前年比13.8%減したのである。中国経済が構造的な低迷期に入った上、治安維持に関する法制の整備が急速に進み、その運用の不透明さがビジネスリスクになりつつあるからだろう。

狭隘な土地ながら自由貿易港として繁栄した香港は、2022年における実質GDPの22.4%が金融・保険、18.1%が貿易・小売・卸売だった。金融や貿易ビジネスが縮小した場合、打撃は計り知れない。そのダメージによる事業環境の悪化が、さらに外資系金融機関の香港離れを誘発する可能性がある。これは、裏を返せば東京にとりアジアにおける国際金融ハブの地位を奪還するチャンスと言える。

外資系金融機関が東京にアジアの拠点を置くことを躊躇う大きな理由の1つは、他の主要都市と比べて極めて高い所得税・住民税率だ。韓国の場合、要件を満たす外国人には軽減税率を適用している。東京都が発表した構想には、所得税に関する要望は含まれていなかった。しかしながら、この問題を解消しない限り、資産運用立国が実現し、東京がアジアの国際金融ハブになるのは難しいと考えられる。

日本経済がデフレからインフレへ転換するなか、岸田政権が資産所得倍増を目指し、資産運用立国を政策の柱としたのは時宜を得た判断と言える。また、香港の地位が揺らいでいることは、東京がアジアの国際金融ハブの地位を奪還する大きなチャンスに他ならない。ただし、それを実現する上での最大の障害は、優秀な外国人ファンドマネージャーなどに対する極めて高い所得税率ではないか。国際的な金融機関、ファンドのアジアの拠点を誘致する上で、この問題への取り組みは避けて通れないだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。