- Article Title

- 中期的なドル安の可能性

市川 眞一

2020/05/01

新型コロナウイルスによる米国経済失速を受け、FRBは信用リスク抑制のため前例のない流動性供給を行っている。この政策の影響を中期的に見ると、結果としてドルの余剰感が強まり、ドル安傾向になるのではないか。リーマンショック後のQEも、為替をドル安へ導いた。このドル安は、日本政府のさらなる財政出動を誘発、長期的には通貨下落の要因となる可能性がある。

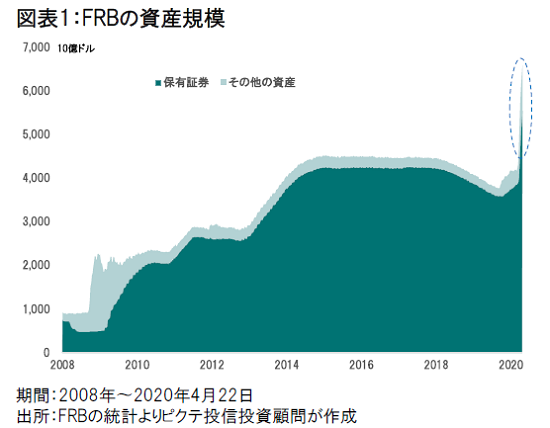

新型コロナウイルスによる米国経済の失速を背景に、FRBはリーマンショック期を大きく上回るペースで流動性の供給を続けている。その結果、FRBの資産規模は、過去8週間で58.1%、金額にして2兆4,145億ドル(260兆円)拡大した(図表1)。この極めて大胆な量的緩和策により、市場が落ち着きを取り戻したことは間違いないだろう。

もっとも、新型ウイルスの感染が収束し、経済が正常化に向かう過程において、この流動性を摩擦なく回収するのは極めて難しいと想定される。リーマンショック後のQE1〜3の後処理についても、2018年に入ってFRBは本格的に資産の圧縮を開始したが、6,887億ドルを削減するのに20ヶ月を要している。中央銀行にとって、流動性の供給は比較的容易だが、回収は政治的な面も含めて軋轢が多いだろう。

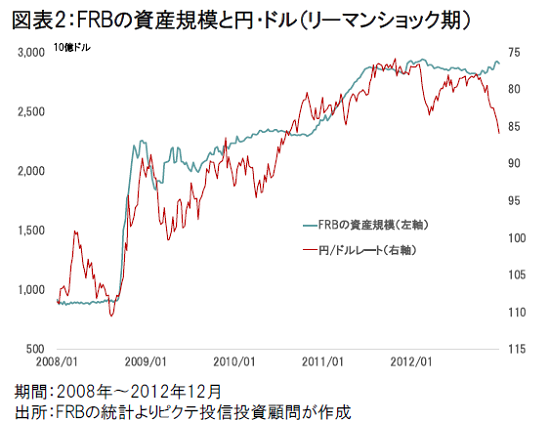

ちなみに、リーマンショック期のFRBによる量的緩和は、景気の底入れ後、市場に極めて強いドルの余剰感をもたらした。その結果、QE1、2の期間には、急速なドル安・円高が進んでいる(図表2)。一方、2012年9月に始まったQE3の期間は、日本における第2次安倍政権の発足期と重なり、直後にアベノミクスの下で日銀が量的・質的緩和を実施したことで、為替はむしろ円安・ドル高局面になった。

4月27日の政策決定会合で、日銀は長期国債の購入上限を撤廃したが、これは新型コロナウイルスによる経済危機に際して、金融政策もしっかりと手を打っているとのアリバイ作りの感が強い。日本の国債市場は需給関係がタイトなことから、日銀の買い入れ額が急増するシナリオは考え難く、為替は中期的にドル安傾向に傾くのではないか。

仮に円高傾向が強まれば、日本政府は新型ウイルスによる経済失速への対応と合わせ、さらに財政策を強化せざるを得ないだろう。米国においても、トランプ政権は過去最大の財政策を実施している。日米、それに欧州を加えた主要国・地域における財政と金融の「双子の肥満」は、長期的に見れば通貨価値全般の下落をもたらす可能性が強い。

日本の場合、今、日銀が国債を大量に購入しなくても、10年国債利回りはターゲットとする「ゼロ%程度」を維持できる見込みだ。ただし、新規財源債の発行を一段と拡大しても、日銀が購入を拡大させることにより、実質的な財政ファイナンスで政府の政策を支えるお膳立てが整ったことについて、政治が見逃すとは考え難くい。MMTを採用したかのような出口なき財政拡張は、結局、円の大幅な下落により、最終的に帳尻を合わせるシナリオになり得るのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")