- Article Title

- 5月雇用統計の見方

市川 眞一

2020/06/05

米国の失業率は、経済活動再開に伴い一時帰休者が復職することで、6月5日に発表される5月の統計をピークに急速な低下局面になる可能性がある。ただし、新型コロナウイルス禍で社会や企業経営が大きく変化し、適応できない人材の失業は長期化するのではないか。経済はL字に近いU字回復とすれば、足下の株価上昇局面には半身に構えて乗る必要があるだろう。

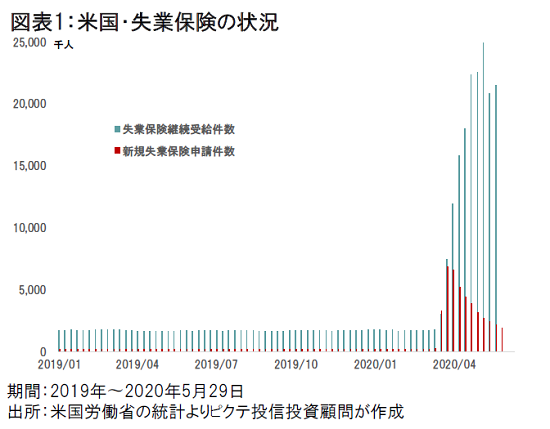

6月5日に発表される5月の米国雇用統計は、調査期間が5月10〜16日の週だった。4月の調査終了後、この週までに失業保険の新規申請件数は1,218万件に達する(図表1)。失業率に換算すると約7.5%であり、4月の失業率が14.7%なので、単純に足し合わせれば5月は22%程度になる計算だ。正に大恐慌期に迫る厳しい状況である。もっとも、4月の雇用統計では、失業者2,306万人のうち、78.3%に相当する1,806万人が一時帰休だった。つまり、経済活動が再開されるに連れ、仕事に復帰する人が相当程度いるだろう。

また、失業保険の継続受給件数も、5月第1週の2,491万人が直近のピークであり、5月第3週は2,149万人になっている。新規申請件数も頭打ち傾向であり、失業率は5月がピークで、6月以降は急速な低下に向かう可能性があるだろう。

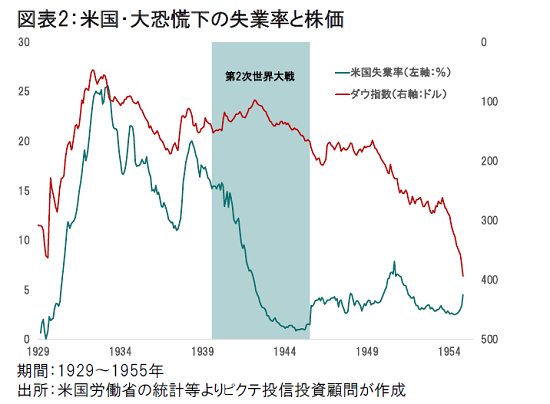

1929年10月24日に始まったと言われる大恐慌では、失業率は1933年5月の25.6%が天井だった(図表2)。その後は下降局面となり、1937年7月に11.0%まで低下している。ただし、そこから再び上昇に転じ、1938年6月に20.0%になった。米国の雇用を本格的に好転させたのは、フランクリン・ルーズベルト大統領のニューディール政策ではなく、1939年8月26日、ドイツ軍がポーランドに侵攻して火蓋が切られた第2次世界大戦だったと言えるだろう。

現代に話を戻すと、足下の株価は、金融政策による大量の流動性供給に支えられつつ、雇用情勢の改善など景気回復への期待を織り込んで上昇していると考えられる。それがデータで確認できるのはこれからであり、当面はこの期待に基づく堅調な相場が続きそうだ。

ただし、新型コロナウイルス禍は、米国の社会システムや企業経営にも大きな変革を迫るだろう。産業の新陳代謝が進むことで、環境の変化に適応できない企業の破綻は続く可能性が強い。そうしたなか、人によっては失業期間が長期化することも考えられる。雇用情勢が「事実上の完全雇用」と言われた2019年のレベルに戻るには、相当の時間が必要なのではないか。

米国の場合、雇用状況の停滞は消費の伸び悩みを通じて経済成長を抑制する要因と言える。また、新型コロナウイルスは、感染拡大第2波のリスクも消えていない。景気底打ちからしばらくは力強い回復に見えても、結局はL字に近いU字回復になる可能性が強いだろう。株式市場については、半身に構えつつこの上昇相場に乗る必要があるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")