- Article Title

- 「バイデン大統領」のシナリオ

市川 眞一

2020/06/19

米国大統領選挙はトランプ大統領に好ましくない状況となっている。直近の世論調査で不支持率が上昇し、激戦区でジョー・バイデン前副大統領に遅れをとっているからだ。新型コロナウイルス禍に加え、ミネアポリス事件への対応が背景だろう。一方、バイデン氏の政策はリベラル色が強まっており、市場において警戒感が強まる可能性は否定できない。

11月3日の大統領選挙本選まで5ヶ月を切るなか、世論調査においてトランプ大統領の不支持率が上昇後、高止まりしている。新型コロナウイルス禍による経済の失速に加え、ミネアポリス事件に対する同大統領の姿勢が影響しているのだろう。ちなみに、戦後、再選を目指した10名の現職のうち、再選されなかったジェラルド・フォード、ジミー・カーター、ジョージ・W・Hブッシュの3大統領に共通しているのは、選挙の前年もしくは選挙の年、米国の経済成長率がマイナスだったことだ。景気は現職への影響が極めて大きい。

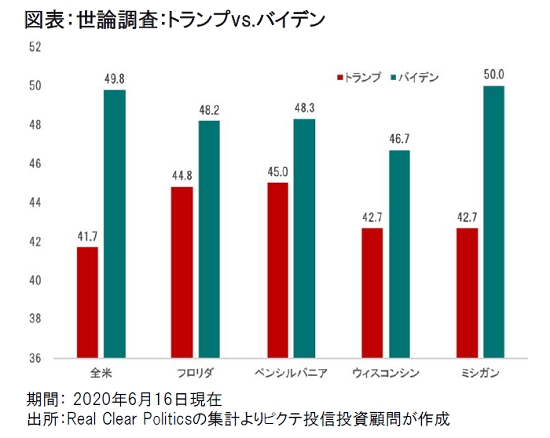

特にトランプ大統領にとっての懸念材料は、2016年に勝敗を分けた激戦州の調査結果ではないか。スウィングステートのフロリダ、そして”Rust belt(赤錆びた地帯)”6州の中核であるペンシルバニア、ウィスコンシン、ミシガンの3州においてバイデン氏に小さいとは言えないリードを許している(図表)。

共和党支持層からは引き続き高い支持を得ているトランプ大統領だが、無党派層がミネアポリス事件への対応を受けて「アンチ化」しつつある模様だ。この間、バイデン氏に大きな動きがあったわけではないものの、トランプ大統領が自らを窮地に追い込んでいる印象が強い。

新型コロナウイルス問題が深刻化する以前、バイデン氏が発表した経済対策は、「富裕層は長期投資のキャピタルゲインに20%しか税金を払っていない」と指摘、「実質的な減税額が2019年だけで1,290億ドルに達している」として、トランプ政権の財政政策を厳しく批判していた。その上で、大企業と富裕層への大幅な増税構想を打ち出している。

この政策発表当時、バイデン氏はまだ民主党の候補者指名を確実にしてはいなかった。その後、候補者レースを戦っていたエリザベス・ウォーレン、バーニー・サンダース両上院議員などからの支持を得る上で、同氏は経済政策の軸足を一段とリベラル色の強い方向へ大きく傾斜させた印象だ。

さらに、新型コロナウイルス禍、ミネアポリスでの警察官による黒人男性の殺害事件が、バイデン氏の左傾化に拍車を掛けているのではないか。6月11日付けのニューヨーク・タイムズ紙(電子版)は、バイデン氏が左派系のエコノミストを集め、新たな政策を練っていると報じていた。

バイデン氏に関して、当面の注目点は、新たな経済政策に加え、副大統領候補選びだろう。同氏は77歳、米国の男性の平均寿命である76.0歳を超えている。「バイデン大統領」の場合、大統領の負担を軽減するため、副大統領の役割が非常に重くなる可能性が強い。

副大統領候補が女性になることは既に発表された。候補者は10名程度と言われるが、その顔ぶれは、ウォーレン、カマラ・ハリス両上院議員など民主党内のリベラル系が目立つ。人種、年齢、バイデン氏との支持層のバランスなどを考えると、ハリス上院議員辺りが最有力候補と言えるのではないか。ハリス上院議員の経済政策は、所得の再分配や社会保障の充実を重視したリベラル派色の強いものだ。

こうした点を考えると、仮に11月の大統領選挙で「バイデン大統領」が誕生する場合、少なくとも就任当初はマーケットに厳しい政策を採ることが予想される。従って、トランプ大統領の劣勢が続けば、米国のマーケットは、バイデン候補の政策を織り込むことになるだろう。それが、市場のネガティブな反応として現れる可能性は否定できない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")