- Article Title

- ポスト・コロナは「リモート」と「後始末」の時代

市川 眞一

2020/08/21

新型コロナ禍の感染拡大ペースは世界的に減速しつつあるが、本当の収束は見えていない。ただ、ポスト・コロナの時代について、社会が「リモート」化するイメージは広がったと言えよう。一方、経済の失速に対応して、主要国は歴史的な財政と金融政策の拡大を図っている。ポスト・コロナはその後始末の時代でもあり、最も手っ取り早い手段がインフレと言えるのではないか。

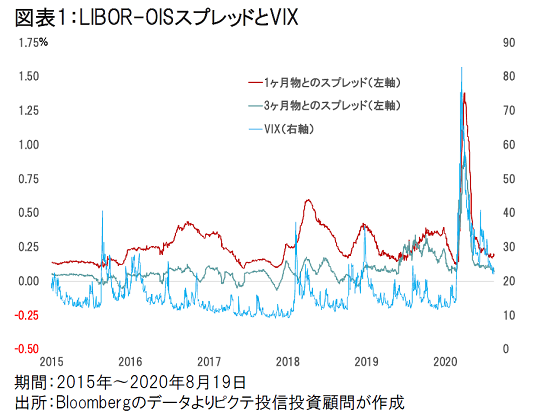

米国の金融市場においてインターバンクの信用リスクを示すLIBOR-OISスプレッドを見ると、3月31日には1ヶ月物が1.380%へ拡大していた(図表1)。ニューヨークなど北東部で新型コロナが猛威を振るい、経済・市場が強い不透明感に覆われていた時期だ。しかし、足下、このスプレッドは0.2%を割り、平時の状態に戻っている。

金融市場が落ち着きを取り戻した最大の要因は、FRBによるゼロ金利政策と量的緩和だろう。2月末に4兆1,586億ドルだったFRBの資産規模は、6月10日には7兆1,689億ドルへ拡大した。わずか3ヶ月強で3兆ドルの増加だ。このリーマンショックを遥かに超えるペースでの流動性供給は、信用不安のみならず、社会不安の抑制に大きく貢献している。

新型コロナの感染状況により、米国景気が今後も影響を受ける可能性は否定できない。一方、成長企業を中心とした株価の堅調さは、リモート化を中心としたポスト・コロナ時代の社会の変化を担う可能性のある企業への期待の下、政策により生み出されたコストの低いマネーが、高いリターンを求めて金融市場を徘徊していることが背景だろう。

足下のマーケットには、新型コロナ禍以外に2つリスクがあるのではないか。第1は米国の大統領選挙だ。バイデン前副大統領が勝ってもサプライズはないが、同氏の経済政策を市場がどこまで織り込んでいるかは疑問である。民主党の候補者レースでリベラル色を強めた結果、当面のマーケットにはネガティブに作用する可能性のある案が少なくない。

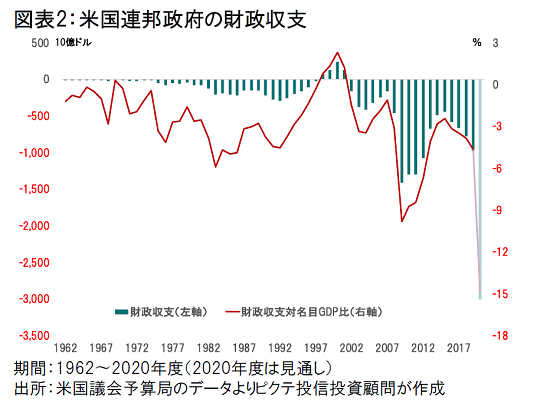

第2は大きく拡大した財政・金融政策が、市場を不安定化させる可能性だ。米国の場合、FRBのバランスシートだけでなく、米国政府の財政赤字も歴史的な規模に大型化している。9月で終わる2020年度の赤字額は、GDPの15%前後に相当する3兆ドル程度になるだろう(図表2)。

経済が正常化しても、歳出の大幅な削減は「財政の崖」の議論を引き起こし、増税への抵抗はさらに強いと見られる。その時、FRBは資産拡大が出来ないため、米国国債の消化はかなり苦労することになるのではないか。

現実的な解決は、インフレタックスかもしれない。通貨の下落で国家債務の実質価値を圧縮する一方、名目ベースでの経済規模を膨らませるのだ。この手法は、意図的か否かは別として、結果的に日本でも採用される可能性がある。

ウォーレン・バフェット氏率いるバクシャー・ハザウェーが、カナダの金鉱会社であるバリック・ゴールドの株を取得したことが米国のメディアにおいて話題になった。「投資の神様」も、異次元の財政・金融政策がもたらす長期的なインフレタックスの可能性に注目しているのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")