- Article Title

- 「雇用なき回復」へ向かう米国経済

市川 眞一

2020/10/09

米国経済は、新型コロナウイルス禍を契機として構造転換の局面に入ったと見られる。企業はリモート化への対応など経営改革を迫られ、人材の流動化は避けられないだろう。これは、1990年代前半の「雇用なき回復」と似た状況だ。労働移動が一巡するまで、中期的なドル安局面となる可能性が強い。また、株式市場では、成長株とデフェンシブが物色されそうだ。

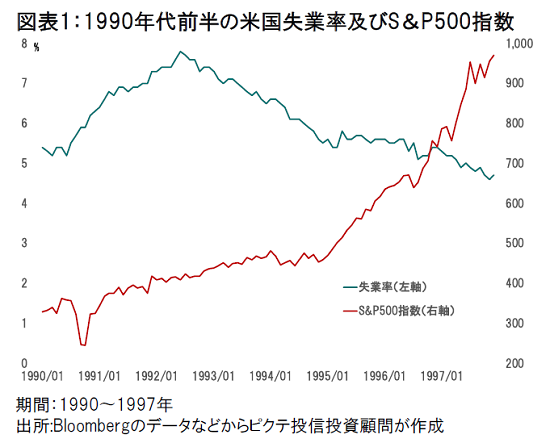

1990年代初頭、資産バブルが崩壊し、米国は景気後退局面に入った。景気循環を見ると、1990年7月が景気の山、1991年3月が景気の谷だ。後退期は8ヶ月に過ぎない。しかし、景気の谷から1994年末までの期間は「雇用なき回復局面」と呼ばれる。失業率は1992年6月の7.8%をピークに低下したものの、そのペースは緩慢で、6%を切ったのは1994年9月だった(図表1)。

一方、株式市場では、S&P500が1990年10月12日の295を底に急反発し、1991年春からは緩やながら上昇局面に入っている。マーケットは、「ダウンサイジング」の合言葉の下、企業の経営改革(リストラクチャリング)を評価した。

背景にあったのは、社会構造の変化だろう。商用インターネットの運用開始が1988年、マイクロソフトがWindows3.0を発売、World Wide Web(WWW)が開発されたのが1990年だ。PCの普及とインターネットの活用は、米国の経済、企業を大きく変えた。この変化の間、雇用が流動化し、成長産業へ向け労働力の移動が起こったのである。その過程においては、失業率の高止まりは避けられなかったと言えよう。

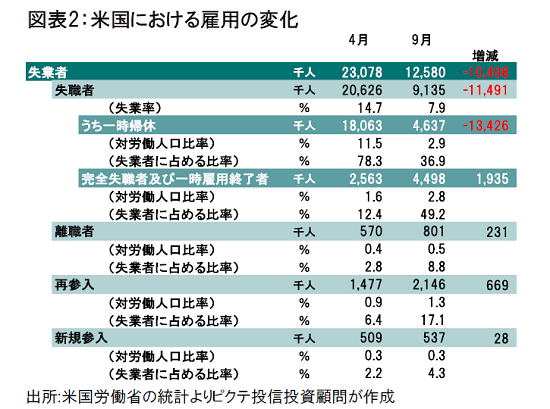

足下の米国経済は、新型コロナ禍により、「リアルからバーチャル」への変化期にあるのではないか。企業は1990年代前半同様、大きな経営改革を迫られている。その結果、雇用統計を見ると、一時帰休者の職場復帰で9月の失業率は7.9%まで低下したものの、完全失業者はむしろ増加傾向だ。この先、米国経済は「雇用なき回復局面」に入る可能性が高いと考えられる。

1973年の変動相場制移行以後、円/ドルが70円台を付けた過去2回は、1995年、そして2011〜12年であり、いずれも米国を中心とした世界経済の構造変化の最終局面だった。言い換えれば、この米国の変化の途上は、ドル安・円高傾向が続いたのである。今回についても、雇用調整が一巡するまで、趨勢としてはドル安が続く可能性は否定できない。

一方、FRBはゼロ金利を継続する見込みで、緩慢な景気回復とマイナスの実質金利が同居した状況が予想される。そうした環境下では、米国の株式市場において、成長株及びデフェンシブ系の高配当銘柄の二極に物色の矛先が向かうのではないか。成長株に関しては、リモート化を先導するIT系一辺倒の動きから、地球温暖化抑止も主要なテーマになるだろう。特に、ジョー・バイデン氏が大統領選挙に勝った場合、その流れが顕著になると予想される。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")