- Article Title

- 大統領選挙後のシナリオ

市川 眞一

2020/11/06

2021年の米国経済は緩慢な成長ペースとなる可能性がある。新型コロナ禍による社会の変化で、「雇用なき回復」局面が予想されるからだ。一方、大統領選挙と連邦議会上下院がねじれることで、政策の遂行は遅れるだろう。例えば、ジョー・バイデン氏が勝利した場合、大幅な増税だけでなく大型経済対策も共和党の反対に直面、多くのことが決まらない可能性がある。

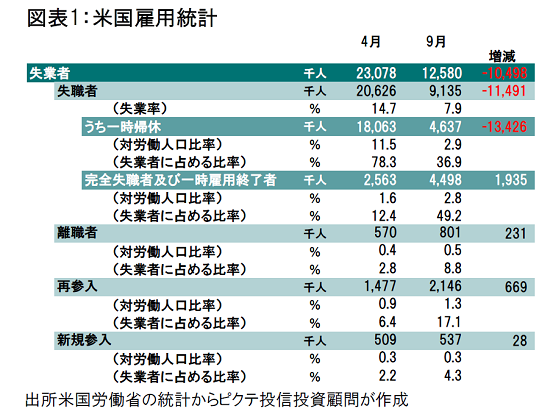

6日に発表される10月の米国雇用統計では、失業率が前月の7.9%から6%台に低下するシナリオもあり得る。ただし、注目すべきはその中身ではないか。9月の統計を見ると、最悪の状態だった4月と比べ、失業者は1,149万人減少した(図表1)。このうち、一時帰休者の職場復帰が1,343万人に達する一方、完全失業者は194万人増加している。新型コロナ禍による社会・経済の変化により、企業や事業者の破綻、業務の見直し、縮小が続いている結果と言えよう。

一時帰休者の減少は間もなく終わるものの、その後も社会的なリモート化の流れは続き、失業率は5~6%台で高止まりする可能性がある。この雇用調整は、終了するまで2~3年を擁するのではないか。つまり、米国は「雇用なき回復」局面となることが予想され、景気拡大の勢いは弱いだろう。

大統領選挙は、一部の州で開票が続き、まだ確定していない。選挙人の獲得でバイデン氏が過半数に近づいているものの、僅差であったウィスコンシンなどでトランプ陣営が票の数え直しを求めており、法廷闘争になることも考えられ。最終結果は12月14日の選挙人投票直前になるのではないか。

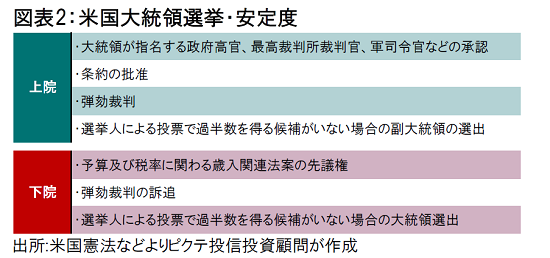

バイデン氏が次期大統領に就任するにせよ、トランプ大統領が続投するにせよ、連邦議会上院は共和党が、下院は民主党が過半数を維持する可能性が強まった。米国の場合、上院と下院の権限は基本的に同一だが、いくつかの点で役割分担に相違がある(図表2)。例えば、政府高官の政治任用は、大統領が指名し、上院が承認しなければならない。バイデン大統領のケースでは、少なくとも共和党上院議員の数名から支持を取り付ける必要があり、政権運営は当初から窮屈なものとなることが予想される。

さらに大きな問題は経済政策だ。例えばバイデン氏は、選挙公約において社会の分断を所得格差にあるとし、政府が所得の再分配機能を強化する「大きな政府」政策を訴えた。そのための財源は、キャピタルゲイン、企業、高額所得者・富裕層に対する課税強化で賄うとしている。

これらの政策は、共和党にとって最も受け入れ難いものだろう。「バイデン大統領」と下院を制する民主党が一致して増税法案を通そうとしても、共和党が上院での多数を維持する場合、大幅な譲歩と妥協が必要とされる。

この状態は、極端な政策を排除する上で、プラスに機能することもあるはずだ。「バイデン大統領」の下、上院を共和党、下院を民主党が握るシナリオの下では、大型経済対策、増税が難しくなる一方で、FRBによる金融緩和が継続される可能性が強い。米国の金融市場は、現時点でこの点を好意的に評価していると見られる。

ただし、米国では新型コロナ禍の感染者が急速に拡大、景気の先行きに不透明感が拭えないなか、何も決められない状態に陥るリスクも否定できない。経済が順調であれば問題ないが、新型コロナ禍の影響が続くなか、「決められない政治」による負の側面にも気配りが必要ではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")