- Article Title

- 株価調整は一時的、景気敏感株式を中心に強気維持

2021/03/30

足元の米国長期金利の上昇などによって、世界の株式市場はグロース株式を中心に調整しました。しかし、米国における1.9兆ドル規模の追加の財政政策などを背景に、世界経済は今後さらに回復基調を強めていくと考えています。そのため、景気敏感株式などを中心に株式に対する強気なスタンスを継続する方針です。

世界の株式市場は、上旬は米バイデン政権による大規模経済対策への期待や良好な企業決算などを背景に上昇基調となりました。また新型コロナウイルスのワクチン接種拡大や資源価格の上昇もプラス要因となりました。しかし月半ば以降は、インフレ懸念の高まりや景気対策のため財政出動が拡大するとの見方などを背景に主要国の長期金利が上昇したことがマイナス要因となり、月末にかけて株式市場は下落基調となりました。ただし、月を通してみれば、世界の株式市場は上昇しました。

世界の国債市場は、新型コロナウイルスの新規感染者数が減少傾向であったことや、地域によりばらつきはあるもののワクチン接種が拡大したこと、米国で1.9兆ドル規模の追加経済対策に進展が見られたことなどを背景に下落(利回りは上昇)しました。また、ユーロ圏の経済指標も製造業を中心に市場予想を上回ったこと、原油など資源価格全般に上昇傾向であったこと、米国の国債入札が軟調であったことも下落(利回りは上昇)要因となりました。

ドル・円為替市場は、バイデン政権の追加経済対策や、新型コロナウイルスの新規感染者数の減少傾向、さらに米国の長期金利の上昇などを背景に、円安・ドル高となりました。ユーロ・円為替市場は、世界的なリスクオンの動きで円が主要通貨に対して軟調となったことに加えて、ドイツの製造業を中心に景況感指標が市場予想を上回る回復を示したことなどから、円安・ユーロ高となりました。

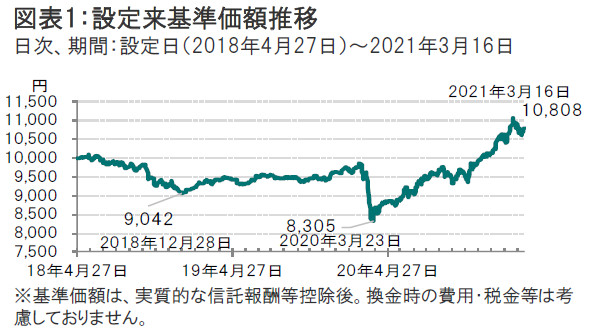

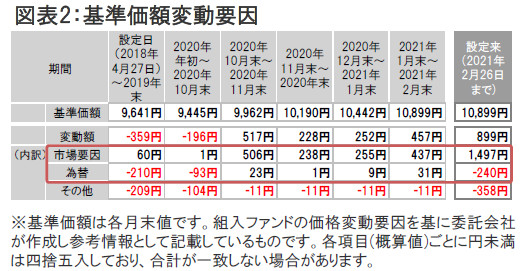

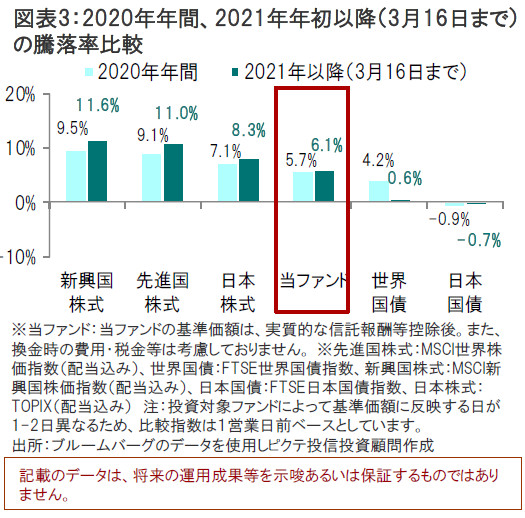

当ファンドの基準価額動向をみると、2020年3月23日を底に株式市場が反発し、その後も回復基調が続いたことから2020年年間では2019年末比でプラスのパフォーマンスとなりました。2021年年初以降も、堅調な株式市場の動向を受けて、3月16日の基準価額は10,808円へと回復しています(図表1、2、3参照)。

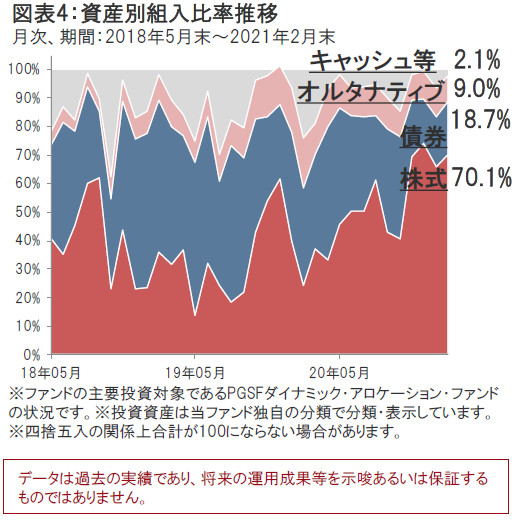

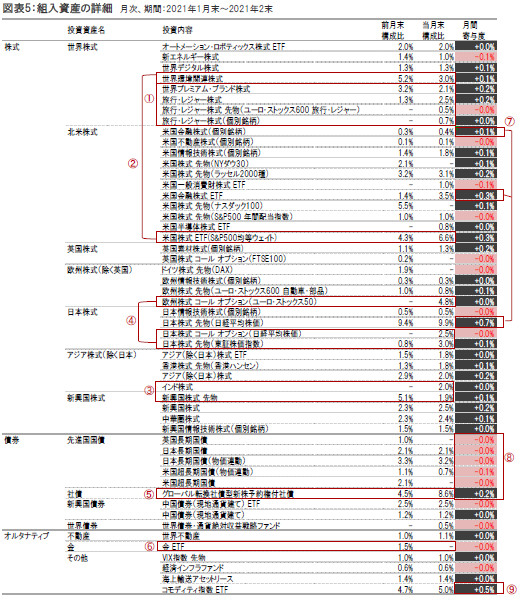

資産配分については、株式の組入れを引き上げるなどしました(図表4参照)。

株式部分では、経済活動の再開が進めば旅行・レジャーなどのサービス消費が活発になるとの見方などから、世界プレミアム・ブランド株式を一部売却し、旅行・レジャー株式への投資を拡大しました(図表5の①)。

また、米国長期金利の不安定な動きが重しになるとみられる世界環境関連株式の一部をS&P500均等ウェイトETFにシフトしました(同➁)。新興国株式については、中国経済へのエクスポージャーを調整するため、新興国株式を一部売却しインド株式に新たに投資を開始しました(同③)。その他、日本株式や欧州株式について、オプションや先物取引を通じて組入れを引き上げるなどしました(同④)。

債券部分では、英国長期国債や米国超長期国債を全部売却した一方で、グローバル転換社債型新株予約権付き社債を追加で買い増すなどしました(同➄)。

オルタナティブ部分では、金利上昇懸念などから金を全売却するなどしました(同⑥)。

このような環境下、総じて株式部分はプラスに寄与しました。特に日経平均先物などの日本株式や、米国金融株式などの米国株式の寄与が大きくなりました(図表5の➆)。

債券部分では、先進国国債がマイナスに寄与したものの、株高の恩恵を受けたグローバル転換社債型新株予約権付き社債のプラス寄与がこれを打ち消し、全体では小幅なマイナス寄与となりました(同⑧)。

オルタナティブ部分では、コモディティ指数ETFがプラスに寄与しました(同➈)。

コロナ禍の景気後退期を脱しつつある環境下において、株式市場では、地域あるいは業種間の資金移動が予想され、(景気回復の恩恵を享受すると考える)景気敏感株や割安株(バリュー株)が市場をけん引することが予想されます。単なるインフレ懸念というより、金融引き締め観測に起因して債券利回りが上昇基調をたどるとしたら、割安株(バリュー株)よりも成長株(グロース株)のPER(株価収益率)に強い下押し圧力がかかるはずです。

国・地域別では、中国をけん引役とした力強い景気回復の恩恵を受けて新興国株の上昇が際立っていますが、アジア市場のバリュエーション(投資価値評価)は適正水準に留まっていると考えています。同地域では、新型コロナウイルスの感染拡大を比較的抑え込んでおり、企業業績についても中長期的な成長が期待されます。

また、世界の貿易量回復の恩恵を受けると考える日本の株式についても注目しています。日本企業の今年度の増益率予想は、新興国や米国を上回る水準が見込まれています。

セクター別では、強い経済成長と債券利回りの緩やかな上昇局面では、金融機関の増益が期待されます。債券利回り曲線(イールドカーブ)は、ここ数週間で、スティープ化が進行しており、出遅れていた金融セクターはその他の景気敏感セクターを後追いするように、上昇し始めています。従って、金融セクターにも注目しています。

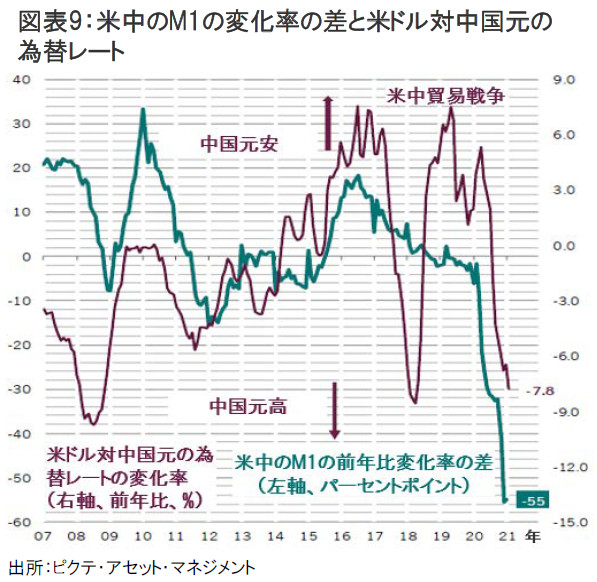

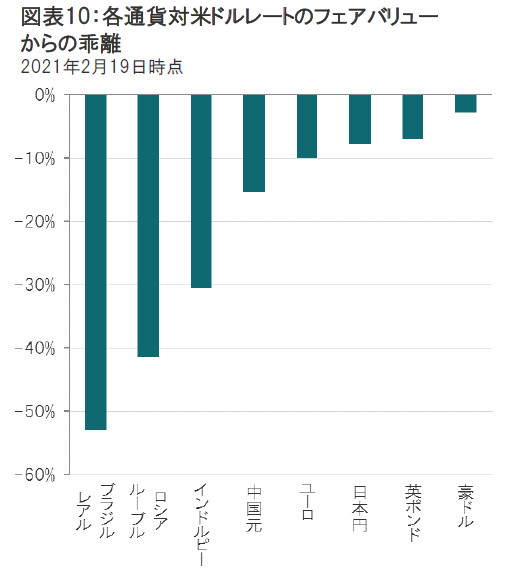

現地通貨建て新興国債券、特に、人民元建て中国債券には引き続き強気の見方を維持します。国際金融協会(IIF)のデータによれば、1月月間の新興国債券市場への資金流入額が440億ドルに達し、その20%強が中国債券市場への投資だったことを示唆しています。経済成長に鈍化の兆しが見られるなか、中国人民銀行は様子見の姿勢に徹していますが、必要に応じて追加の景気刺激策が講じられ、債券利回りを支えるものと考えます。

また、人民元高による追加的なリターンが期待できることも注目されます。米国のマネーサプライの伸びが中国のマネーサプライの伸びを上回る状況では、対ドルの人民元高の継続が見込まれます。足元でこの格差は、拡大の一途をたどっており、ピクテでは、今後も、人民元高が進行する公算が大きいと考えています。

米国30年国債は、名目利回りが2%を上回り、実質利回りについても、コロナウイルス発生後初めてプラス圏に転じています。そのようななか、年金基金の長期債券に対する需要の拡大が見込まれます。

インフレ率についても、上昇基調にあるものの、少なくとも年内は緩やかな上昇に留まることが予想されます。また、金利スワップ市場が示唆する期待インフレ率も現実的な水準に留まっており、同資産に対する懸念材料にはならないと考えています。

債券市場のその他のセクターでは、バリュエーション面での割高感が際立つ米国ハイイールド社債に対する慎重な姿勢を維持しています。米国ハイイールド社債利回りと株式益利回りの差が足元では1%以下に縮小しており、コロナ禍前の水準を割り込んでいることから、市場はデフォルト・リスクを過小評価していると考えます。

世界経済は追加の財政政策やワクチン接種の拡大などにより、引き続き経済正常化に向けた動きが継続するとの見方に変わりありません。特に、コロナ禍で積みあがった家計貯蓄が、経済再開に伴って力強い消費活動を生み出す原動力になると考えています。

国や地域別に見ると、米国では大規模な財政政策などを背景に需給両面で力強い内容の経済データが確認されています。これに加えて、米バイデン政権による1.9兆ドル規模の追加の財政政策が見込まれ、今後の景気回復を後押しするものと期待しています。欧州でも力強い製造業景況感が示されており、域内経済の底堅さを示唆しています。ただし、都市封鎖(ロックダウン)の期間やワクチン接種の進捗などが今後の動向を大きく左右する可能性には注意が必要です。中国をはじめとした新興国についても、世界経済の回復に伴って、貿易活動の活発化や資源需要の高まりなどを背景に明るい見通しを持っています。流動性環境は、短期的には良好との見方に変わりありません。中央銀行による資金供給のペースは正常化に向けて鈍化しているものの、短期的には依然として緩和的な水準を維持しており、リスク資産の下支えとなると見ています。

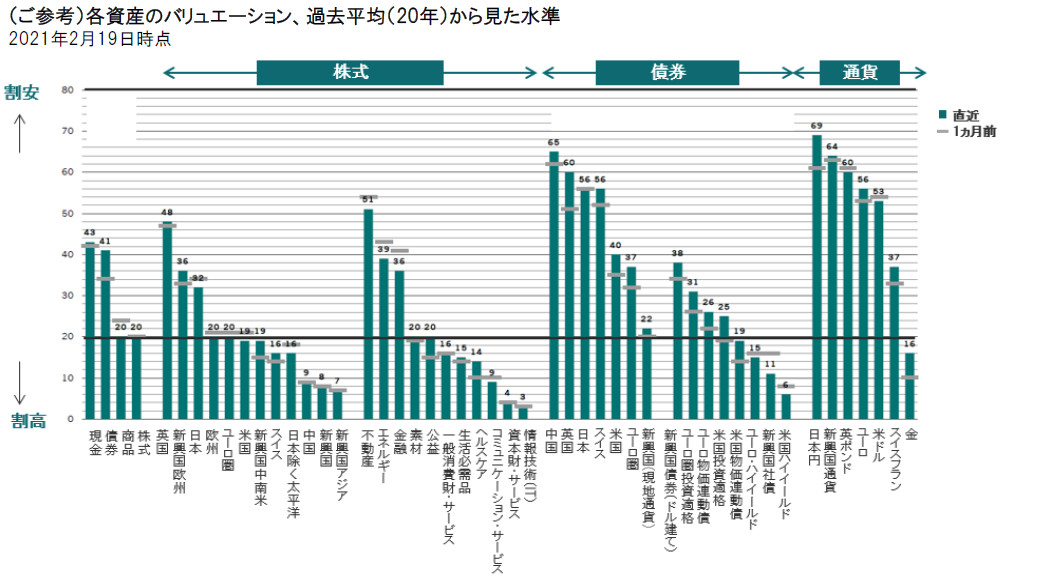

バリュエーションについては、株式の割高感が特に強いため、警戒しています。しかし、景気回復に伴って業績見通しも良好であることから、今年は利益成長が株式市場を押し上げるものとみています。こうした環境認識のもとで、足元のリスク水準を概ね維持しつつも、株式部分で一段と景気感応度を高めていく方針です。地域別では、日本や新興国株式を選好します。また、セクターでは、一般消費財や資本財、素材などを引き続き選好するほか、足元の金利上昇などを背景に金融も投資妙味があるものとみています。加えて、経済活動の再開により、これまで抑制されてきたサービス需要が高まることも予想されるため、レジャー・旅行に関連する銘柄にも注目していきます。 一方で、電子決済やテクノロジーなどの長期的な成長テーマを有する銘柄にも引き続き投資していきます。ただし、こうした銘柄は特にバリュエーションが割高となっており警戒感を強めています。

債券部分では、相対的に高い利回りや分散効果が期待される中国債券に引き続き注目していきます。一方で、楽観的な景気見通しを反映して、金利上昇も予想されることから先進国国債の組入れは抑制的な水準とします。オルタナティブ部分では、コモディティなどの実物資産を選好していく方針です。金については、金利上昇などを背景に投資妙味が薄れていると考えています。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。