- Article Title

- 景気回復の動きに一巡感、徐々に景気感応度を抑えた運用へ

2021/05/27

世界経済は米国が牽引する形で堅調さを保っているものの、中国では景気回復の勢いにやや落ち着きが見られるなど、景気回復の動きには一巡感も見えてきつつあります。また、中長期的には緩和的な金融政策の見直しに対する懸念がリスク資産にとって重しとなる可能性もあり、今後はポートフォリオの景気感応度を低減する方針です。

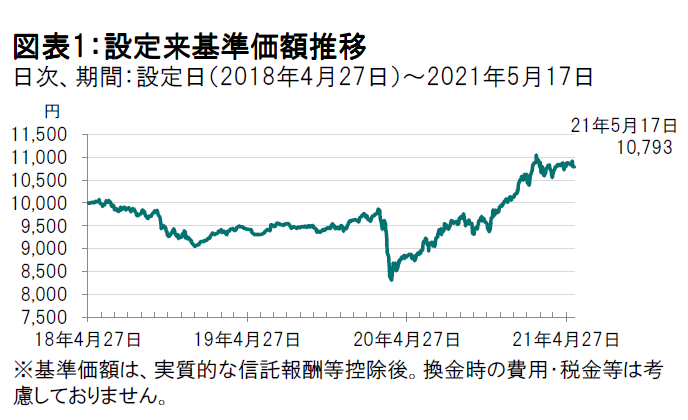

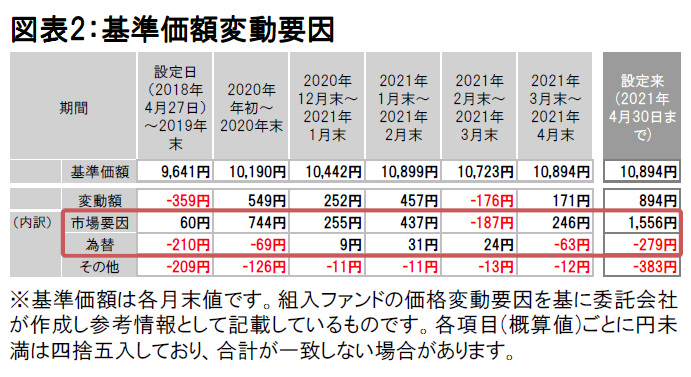

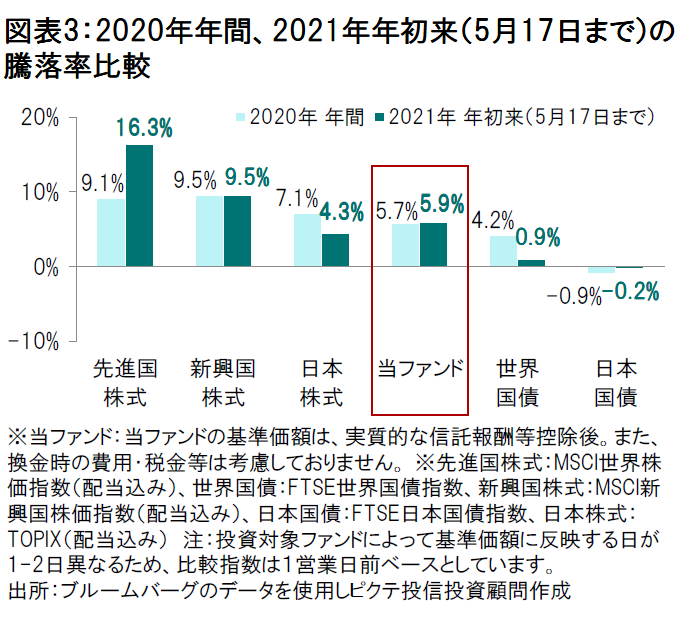

アルテの2021年4月30日の基準価額は、前月末比で+171円(+1.6%)の10,894円となりました。+171円の主な内訳は、市場要因+246円と為替-63円です。また、アルテの直近2021年5月17日までの年初来の基準価額の騰落率は+5.9%となっており、主に株式の堅調なパフォーマンスがこれを牽引しました。(図表1、2、3参照)。

世界の株式市場は、米ISM製造業および非製造業景況指数やユーロ圏製造業購買担当者景気指数(PMI)などの経済指標が良好な結果となり景気回復期待が高まったことや、米連邦準備制度理事会(FRB)が金融緩和姿勢の継続を示唆したことなどを背景に月半ばにかけて上昇基調となりました。その後、新型コロナウイルスの世界的な感染再拡大や、最高値を更新する株式市場への警戒感などから下落する局面もありましたが、月末にかけて好調な企業決算などを背景に堅調な展開となり、月間では上昇しました。

世界の国債市場は小幅に上昇(利回りは低下)しました。月前半は、米バイデン大統領が示したインフラ投資計画の財源として増税が前面に示されたことや、3月の米消費者物価指数(CPI)の発表を受けて、持続的なインフレ率上昇への懸念が後退したことなどから上昇(利回りは低下)しました。しかし月後半、欧州中央銀行(ECB)が政策理事会で債券購入ペースの加速を明確にしなかったこと、ドイツのCPIが市場予想を上回ったこと、米国の消費者マインド指数が堅調であったこと、などを受けて下落(利回りは上昇)しました。

ドル・円為替市場は、米国長期金利上昇の一服感が明確となったことやFRBが金融緩和策の維持を表明したことなどを背景に、円高・ドル安となりました。ユーロ・円為替市場は、欧州における新型コロナウイルスのワクチン接種ペースが速まるとの見方やECBが政策理事会で債券購入ペースの加速を明確にしなかったことなどから、円安・ユーロ高となりました。

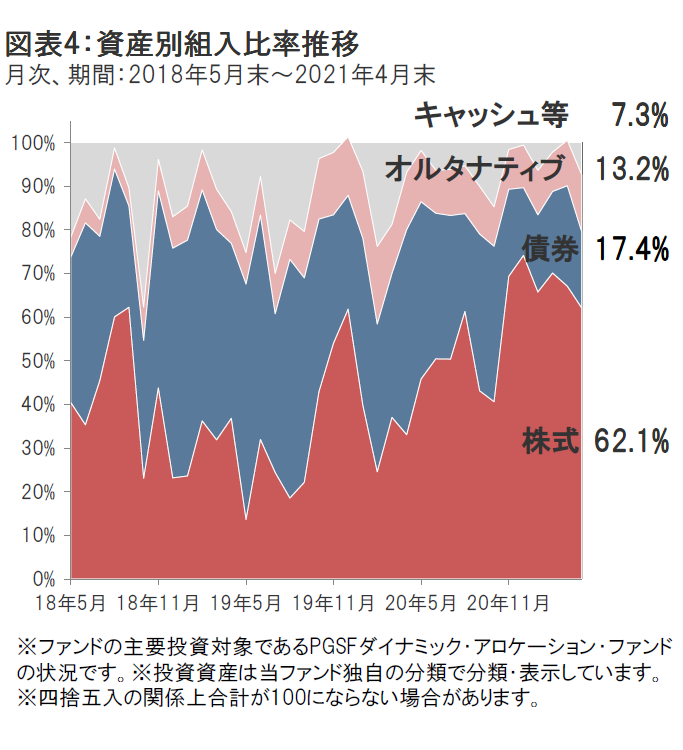

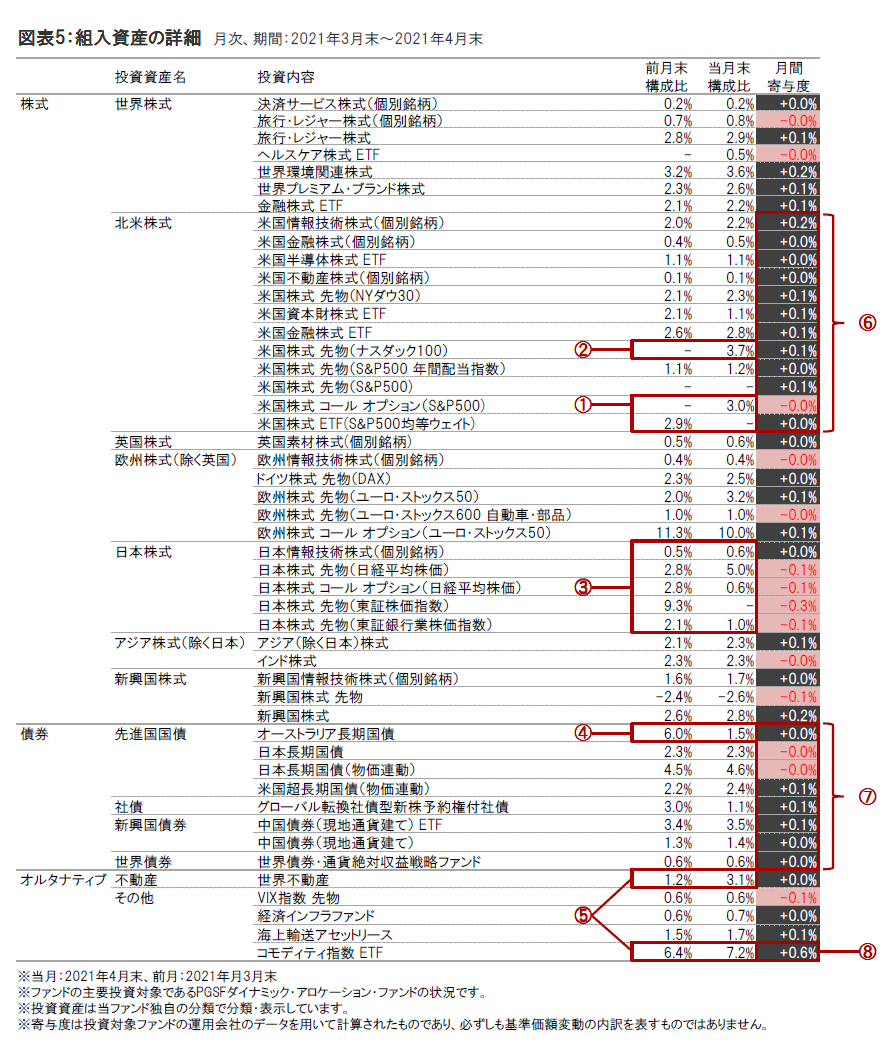

資産配分については、株式と債券の組入れを引き下げた一方、キャッシュとオルタナティブの組入れを引き上げました(図表4)。

株式部分では、実質金利の上昇圧力に落ち着きが見られ始めたことを受けて景気敏感な株式の組入れを引き下げ、一部を大型ハイテク株式などにシフトしました。

具体的には、景気敏感セクターへの配分が相対的に大きいS&P500均等ウェイトETFから大型ハイテク株式が組入れ上位を占めるS&P500のコールオプションに資金をシフトした(図表5-①)ほか、ナスダック100先物を購入しました(同②)。

また、新型ウイルスの感染再拡大に対する懸念などから日本株式の組入れを大きく削減する(同③)などしました。

債券部分では、オーストラリア長期国債を売却する(同④)などしてデュレーションを短縮しました。

オルタナティブ部分では、市場が将来的なインフレへの懸念を強めるなかで、世界不動産やコモディティ指数ETFなどを買い増しました(同⑤)。

このような環境下、株式、債券、オルタナティブはいずれも基準価額の上昇に寄与しました。

株式部分では、米国の情報技術、資本財、金融などのセクターの株式が収益を計上し、北米株式が大きくプラスに寄与しました(図表5-⑥)。

債券部分では、先進国国債、社債、新興国債券がいずれも小幅ながらプラスの寄与となりました(同⑦)。

オルタナティブ部分では、商品市況高となるなかで、コモディティ指数ETFが大きく上昇し、基準価額の押し上げに貢献しました(同⑧)。

【経済成長の鈍化や流動性縮小を警戒】

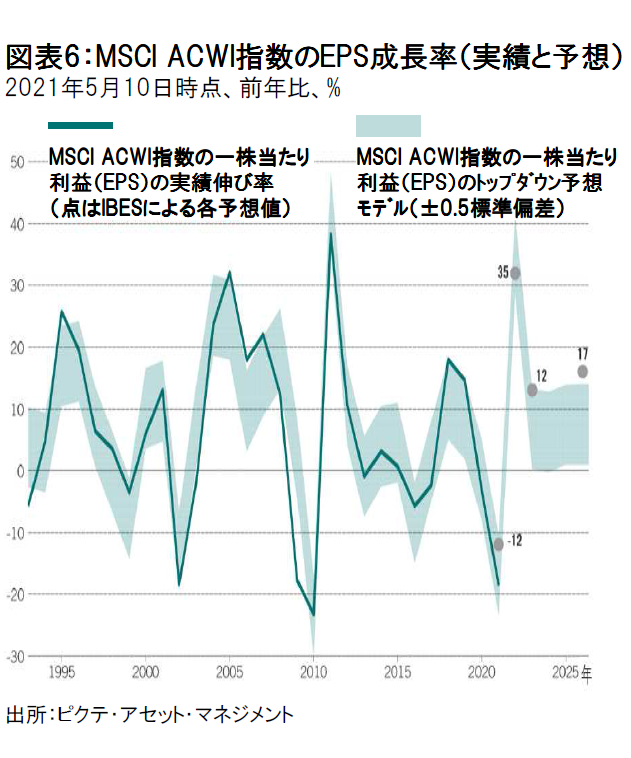

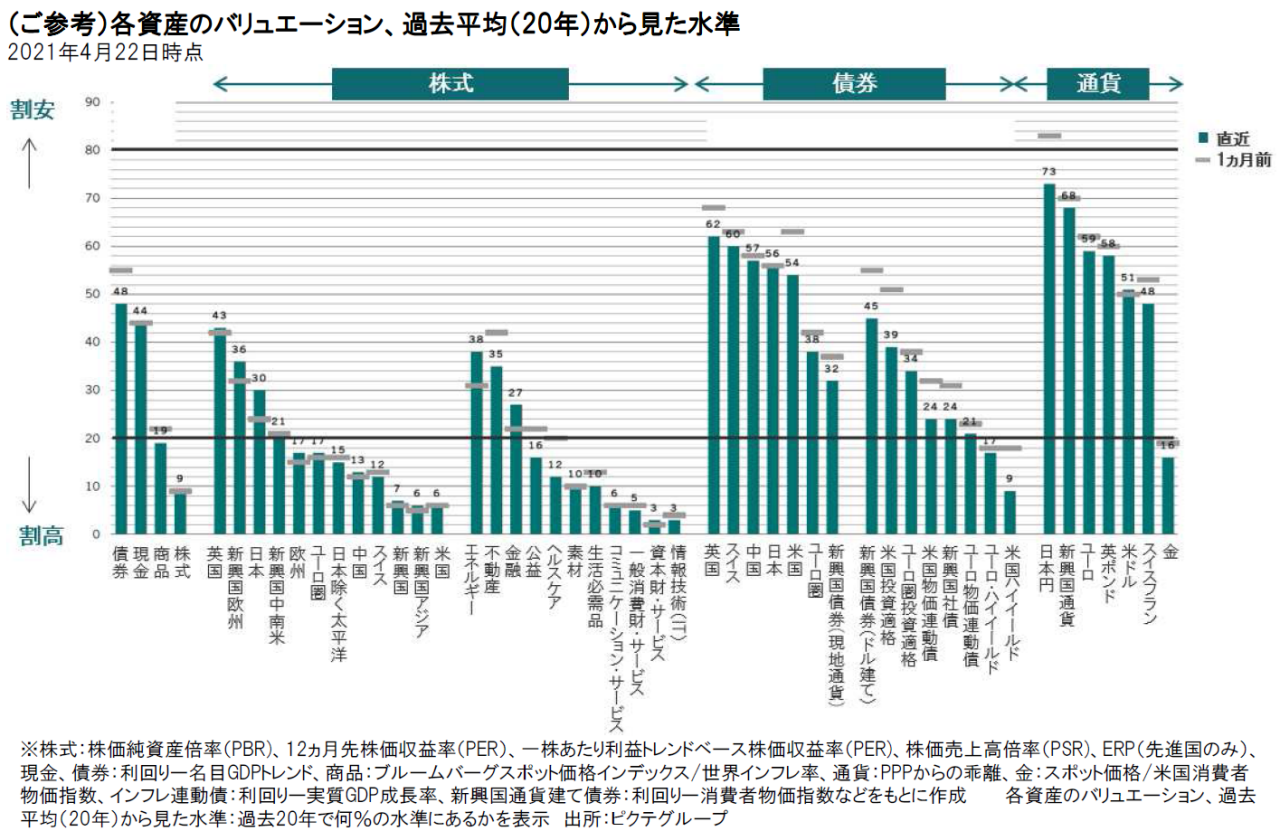

世界の株式市場は、年初来大きく上昇しています。また、バリュエーションも過去20年間で割高な水準にあることから、株式市場の上昇が継続するには並外れて良好な環境が必要だと考えています。

そのようななか、ピクテでは現在のリスク性資産にとって好ましい環境が長期間継続しないと見ています。グローバル経済の成長率と企業業績の成長予想のペースは、いずれも鈍化している(図表6)ように思われ、軟調な市場展開が懸念される局面に差し掛かっていると見ています。

更に、足元の急速な景気回復を受け、FRBが今後数ヵ月以内に資産買入規模の縮小を示唆する可能性も排除できません。

米国市場は、流動性供給の縮小に対して特に脆弱だと思われます。FRBの金融政策が市場の逆風に転じる可能性があることに加えて、バイデン政権の財政政策の一部も市場を下押しする可能性があると考えています。

【景気敏感株式への向かい風が予想される】

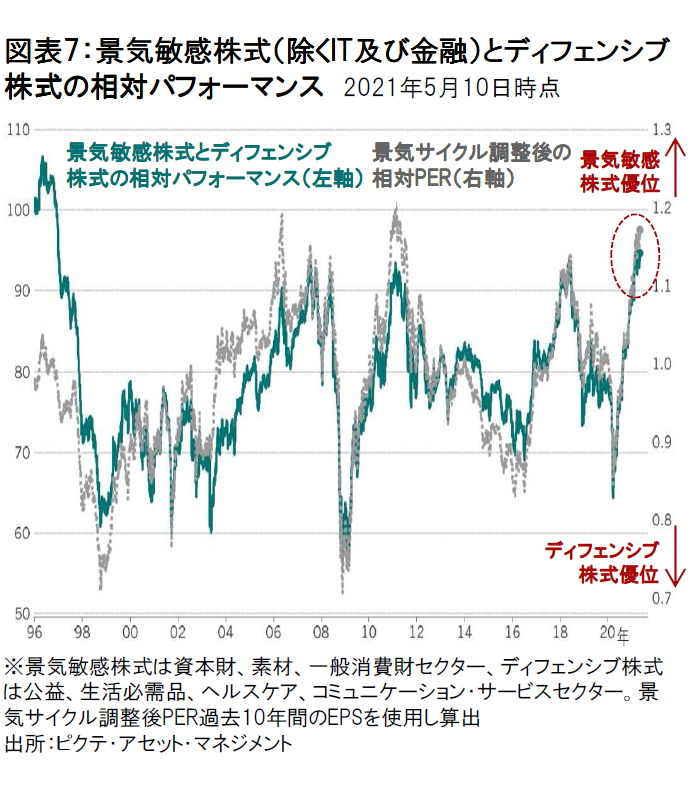

経済成長の鈍化は、景気敏感株式に対する逆風になると考えています。ハイテク銘柄を除いた景気敏感セクターのバリュエーションはディフェンシブセクターのバリュエーションを約15%上回って推移しています(図表7)。両セクターのPER格差は、急回復した製造業の業績回復の勢いに陰りが見え始めれば、縮小に転じる可能性があると考えています。

【金融セクターに割安感】

金融セクターの相対的な上昇余地は大きいと見ています。金融セクターは割安な水準に留まっていると考えることに加え、債券利回りが安定推移または上昇する局面で、他セクターを上回るパフォーマンスを示す公算が大きいためです。

【先進国では、米国国債が堅調に推移すると予想】

リスク性資産を取り巻く環境が厳しさを増す一方で、米国国債が先進国国債のなかで最も高いリターンを提供するであろうとの見方は変わりません。

【今後の注目は米国の量的緩和縮小の開始時期】

市場は、金融緩和の継続を主張し続けているFRBの予想に先立って利上げを織り込んでいます。一方、FRBは、時期尚早の利上げを余儀なくされる状況を回避したいと考えていると見ています。利上げまでの猶予期間を確保するため、量的緩和(資産買入)プログラムの縮小を始めるものと考えます。量的緩和の縮小は、2022年の早い時期までは行われないとの見方が一般的ですが、早ければ6月の米国連邦公開市場委員会(FOMC)、或いは8月のジャクソンホール会議で発表される可能性もあると考えています。もっとも、期待インフレ率(図表8)が上昇し続けた場合、FRBは「低金利の長期化」を正当化することは至難の業であると認識することになるだろうと考えています。

【引き続き中国国債を選好】

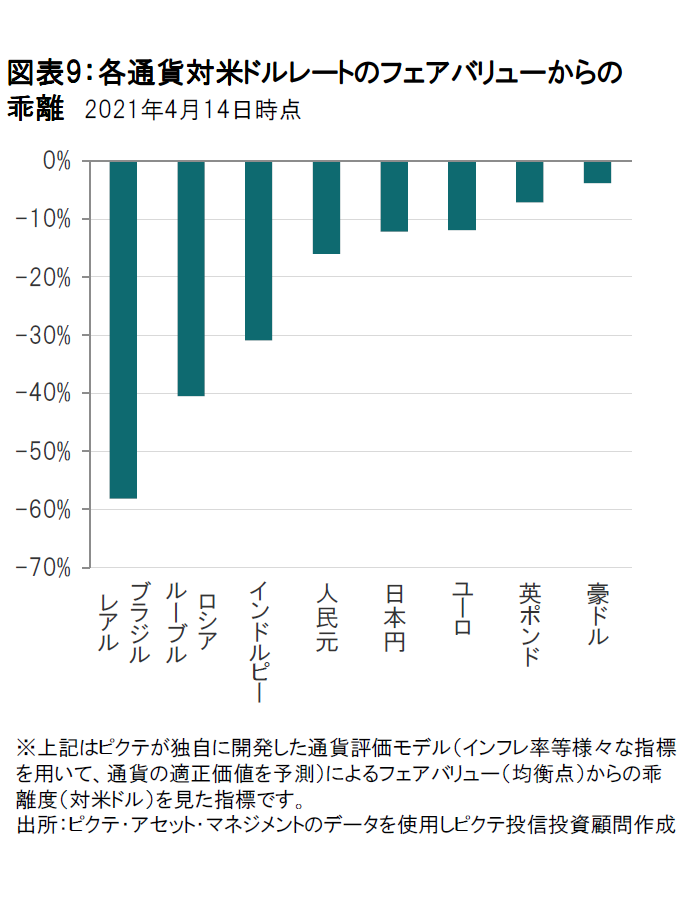

バリュエーション面での魅力と分散効果を背景に、中国国債に投資妙味があると考えています。政府当局は、コロナ後の景気回復局面を経て、金融・財政政策の正常化を着実に進めていることから、インフレ圧力は抑制されると考えています。他方で、経済成長の原動力は、外需から内需へと転換し始めていると見ています。

また、対ドルで15%程度過小評価されていると考えられる人民元(図表9)の上昇期待も、人民元建て中国債券のトータルリターンを押し上げる可能性があると考えます。

【米ドルに対してはニュートラル、新興国通貨は長期的な上昇を期待】

米ドルに対する中立的な見方を維持します。バイデン政権の財政政策は米ドルに対する支援材料になると思われる一方で、これを相殺する要因として挙げられるのが、金融緩和の継続と期待インフレ率の上昇です。

新興国通貨に対しては、長期的に強気の姿勢を維持しています。米国経済の相対的な強さが薄れる局面では緩やかなドル安・新興国通貨高を見込んでいます。

世界経済は、引き続きワクチン接種の広がりによる経済活動の再開に伴って回復基調を保っています。地域別で見ると、米国では、大規模な財政政策と金融緩和策を背景とした力強い民間需要が牽引役となり、良好な環境が継続することが見込まれます。また、欧州でも、ワクチン政策の進展次第では経済活動再開の動きが一層加速することが期待されるため、注目しています。しかし、先んじて景気回復が進んでいた中国では、信用供給の伸びに鈍化が見られることなどから、景気回復の勢いにやや落ち着きが見られ始めており、新興国全般に与える影響も含め、動向を注意深く観察していく必要があると考えています。一方で、流動性を巡る環境は、引き続き良好であるものの、中期的な金融政策の正常化に向けた動きは継続しているため、徐々に警戒的な見方を強めています。こうしたなか、短期的にはリスク資産にとって良好な地合いが継続するとの認識に立つ一方で、初期段階の景気回復の動きには一巡感も見られ始めていることなどから、株式を売却し徐々に利益確定を進めました。今後も、リフレ相場が継続するとの見方からバリュー株式への選好は維持しながらも、徐々にポートフォリオの景気感応度を抑制する方針です。

地域別では、新型コロナウイルスの感染再拡大によって景気回復の遅れが懸念されることなどから、日本株式については警戒姿勢を強めています。一方で、欧州株式については、ワクチン接種がさらに進展すれば経済活動の再開も期待されるため、出遅れ感が修正される可能性もあると見ています。

セクター別では、景気敏感セクターへの警戒感は強めつつも、一般消費財や金融など一部のセクターについては、引き続き経済活動再開の恩恵を受けるものと見て、選別的な投資を継続します。また、経済活動の再開によりサービス需要が高まることが予想されるため、レジャー・旅行に関連する銘柄も選好していきます。加えて、電子決済やテクノロジーなどの長期的な成長テーマを有する銘柄にも引き続き投資していきます。

債券部分では、相対的に高い利回りや分散効果が期待される中国債券に引き続き注目していきます。

オルタナティブ部分では、インフレ環境下において不動産やコモディティに投資妙味があるものと考えています。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。