- Article Title

- 高まる不透明感に配慮しながらもリスク選好を継続

2021/12/22

新型コロナウイルスのオミクロン株の出現により世界経済の先行き不透明感は高まったものの、現時点でピクテが描く2022年の堅調な経済成長シナリオを修正するには至っていません。こうした環境下、インフレの高止まりが長期化する可能性への備えを強化するなどしつつ、リスク選好姿勢を継続し、今後の動向を見極めていく方針です。

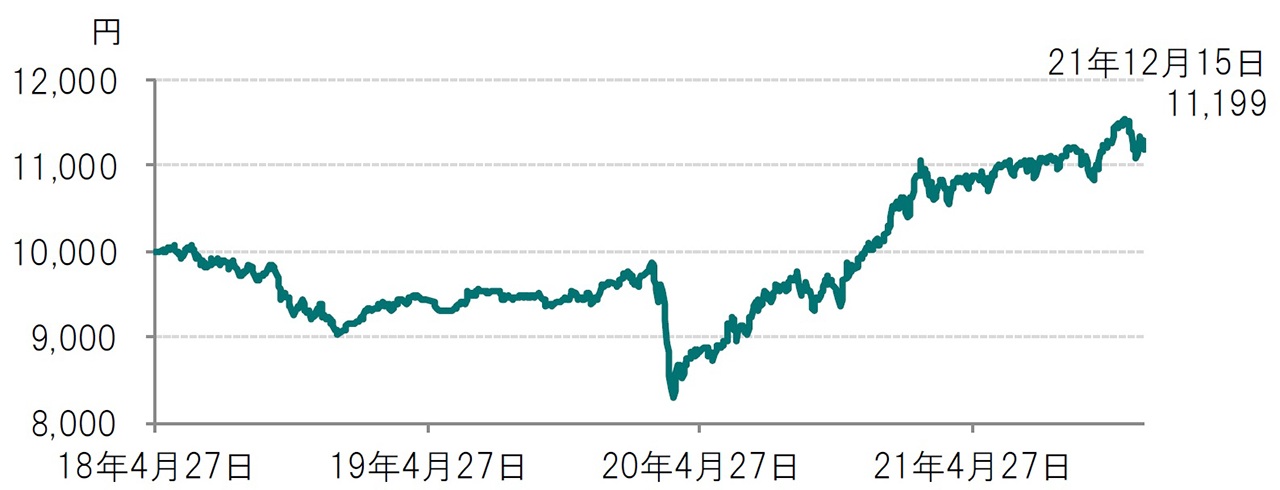

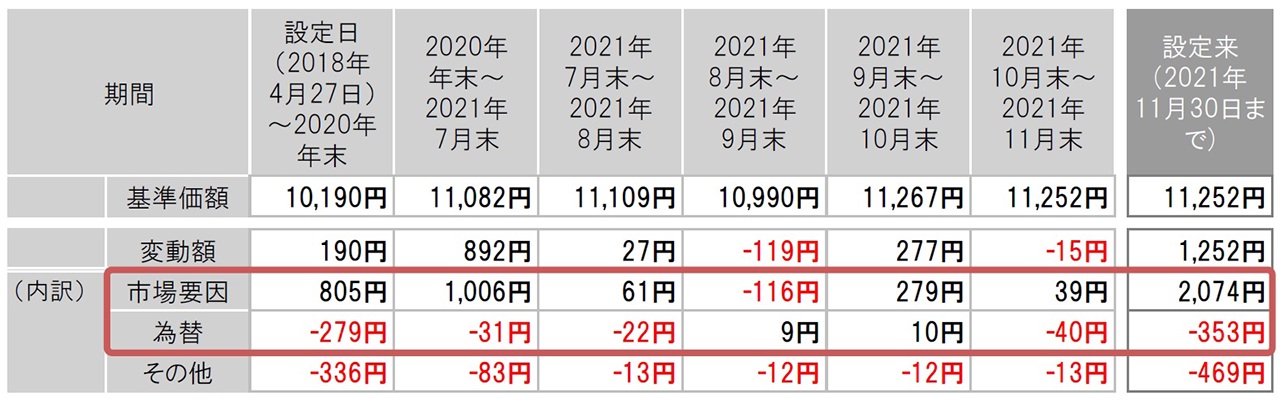

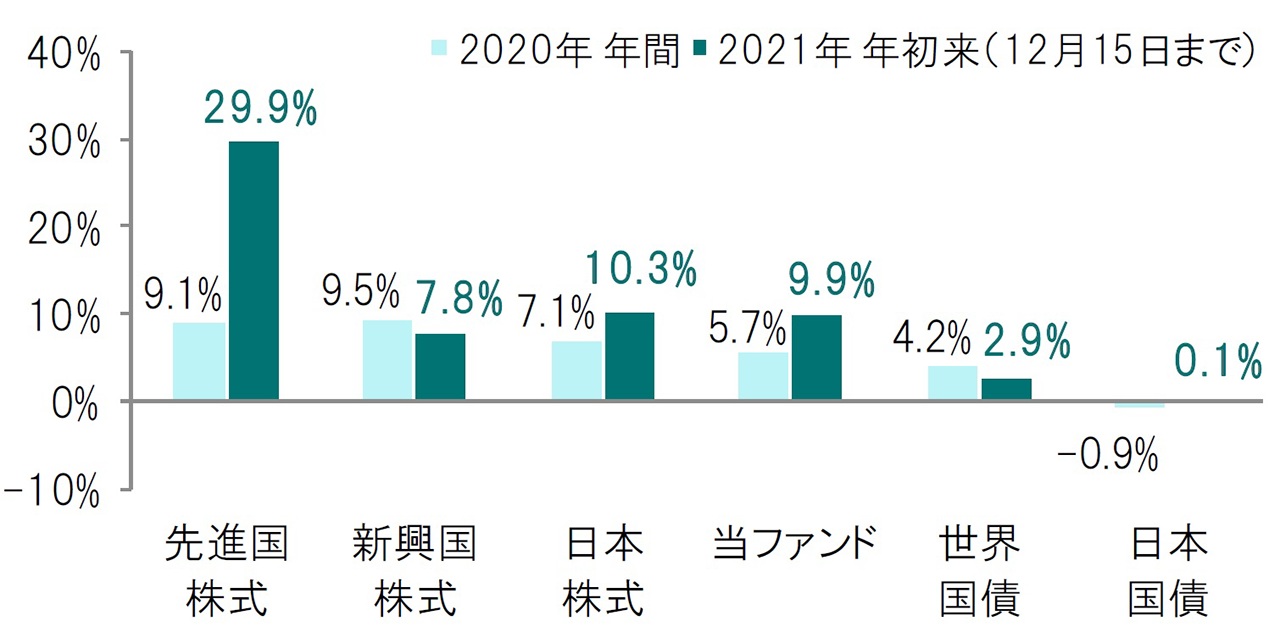

アルテの2021年11月30日の基準価額は、前月末比で-15円(-0.1%)の11,252円となりました。-15円の内訳は、市場要因+39円、為替-40円、その他-13円です。また、アルテの直近2021年12月15日までの年初来の基準価額の騰落率は+9.9%となっており、主に先進国株式がこれをけん引しました(図表1、2、3)。

図表1:設定来基準価額推移

日次、期間:設定日(2018年4月27日)~2021年12月15日

図表2:基準価額変動要因

日次、期間:設定日(2018年4月27日)~2021年11月30日

図表3:2020年年間、2021年年初来(12月15日まで)の騰落率比較(円換算)

世界の株式市場は、予想を上回る企業決算の発表や新型コロナウイルス感染症の経口治療薬開発の進展など背景に上昇基調となりました。しかし月末にかけては、新型コロナウイルスのオミクロン株への警戒感が広がったことで世界の株式市場は軟調な展開となりました。

世界の国債市場は、10月の米消費者物価指数(CPI)が市場予想を大幅に上回ったことや、米連邦準備制度理事会(FRB)高官がインフレ懸念を背景に金融緩和政策正常化の前倒しの可能性を示唆したことなどから、下落(利回りは上昇)する局面もありました。その後、オミクロン株への懸念からリスク回避姿勢が強まったことで上昇(利回りは低下)に転じ、月を通しては世界の国債市場は上昇(利回りは低下)しました。

ドル・円為替市場は、FRB高官が金融緩和政策正常化の前倒しを支持したことなどから円安・ドル高になりましたが、月末にかけてはオミクロン株への懸念から再び円高・ドル安に転じ、月を通せば小幅な円安・ドル高となりました。ユーロ・円為替市場は、ユーロ圏の複数の国で新型コロナウイルスの感染が再拡大したことに加え、欧州中央銀行(ECB)の金融緩和政策が長期化するとの見方が広がったことなどから、円高・ユーロ安が加速しました。

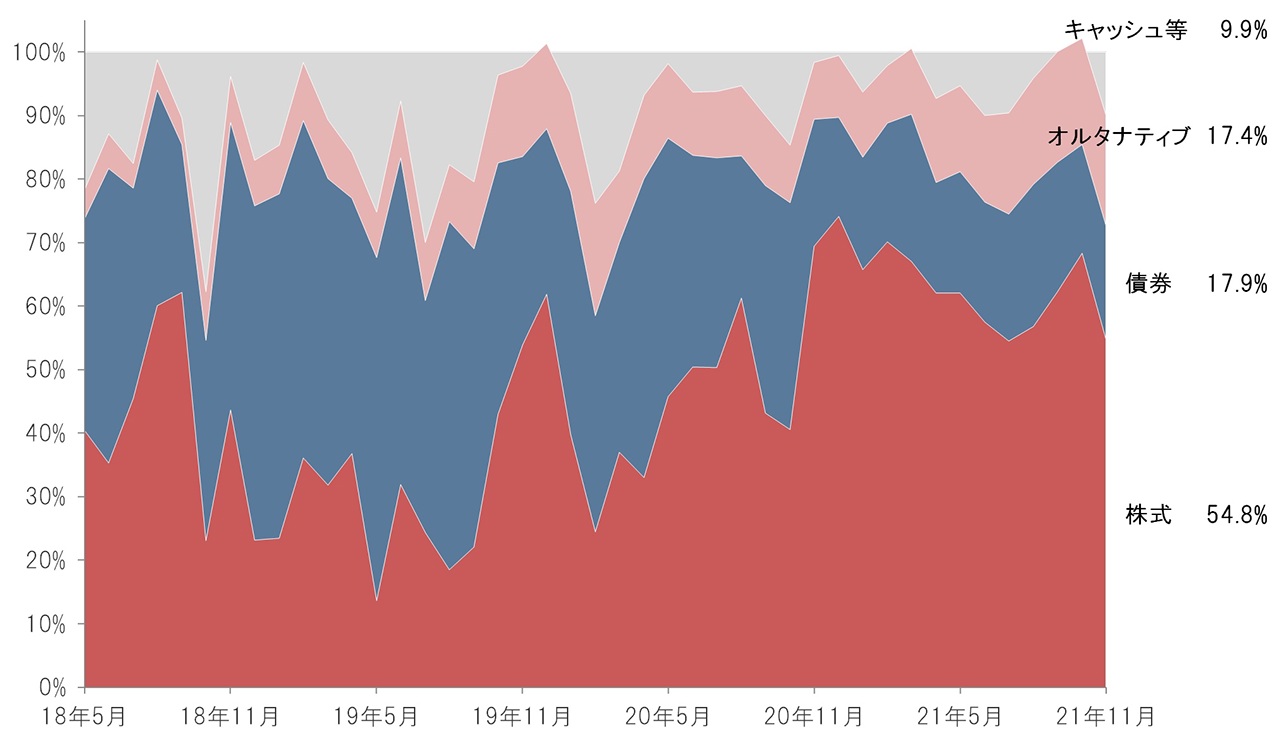

オミクロン株の出現により短期的なボラティリティが高まったため、月末にかけて株式の組入れを大幅に削減しました。これを受けてキャッシュ等の組入比率は大きく上昇しました(図表4)。

図表4:資産別組入比率推移

月次、期間:2018年5月末~2021年11月末

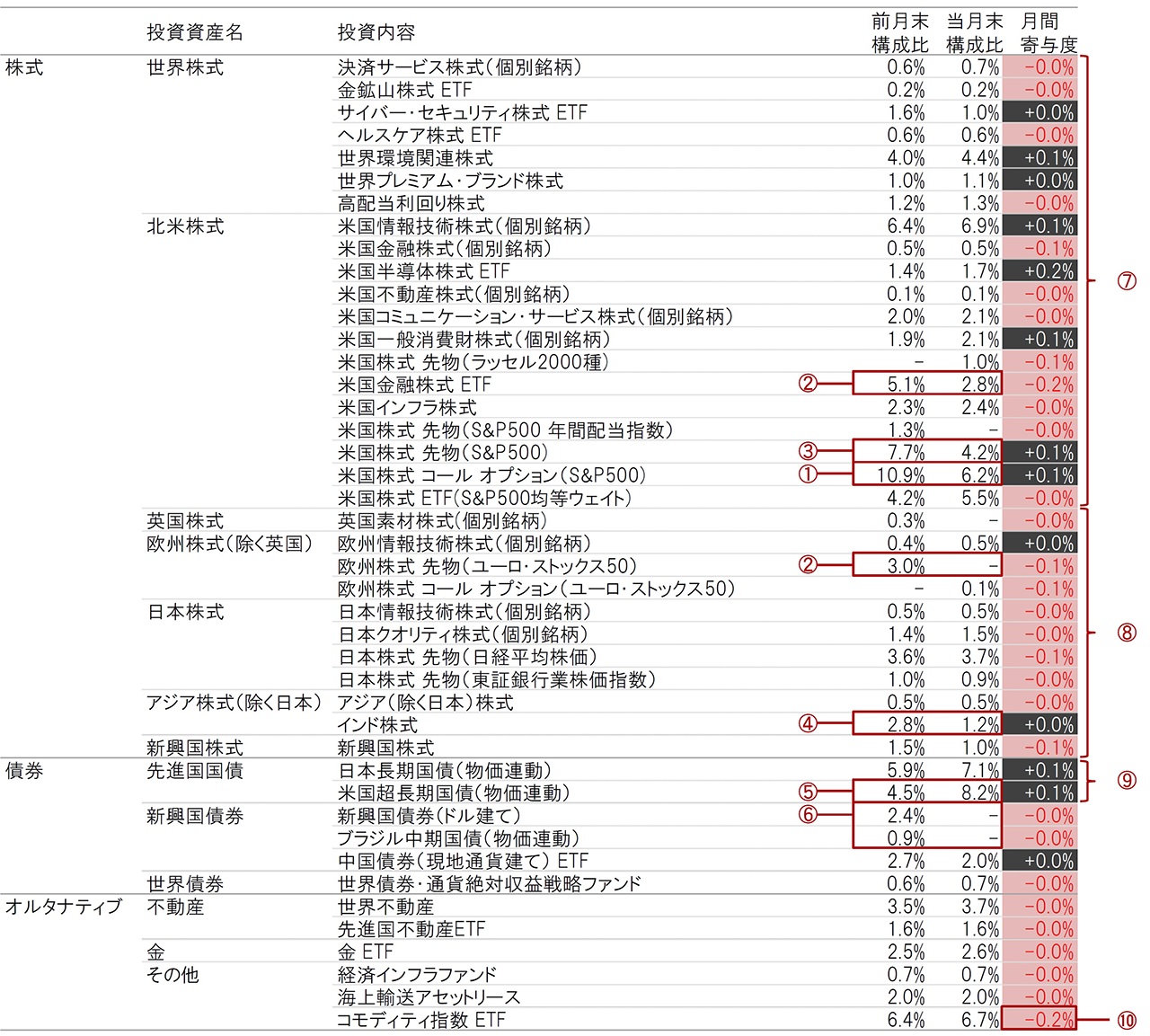

株式の組入比率の低下は、米国株式コールオプション(S&P500)の減価(図表5-①)の影響が大きいですが、それ以外にも米国金融株式ETFや欧州株式先物(ユーロ・ストックス50)などを売却し(同②)、景気感応度を抑制したほか、米国株式先物(S&P500)を一部売却する(同③)ことで全体としてのリスク量を低減しました。その他、米ドル高の進行が経済の逆風になるとの見方を反映し、インド株式を一部売却する(同④)などしました。

債券部分では、米国超長期国債(物価連動)の買い増しなどを通じてインフレの高止まりが長期化する可能性への備えを強化しました(同⑤)。一方で、新興国債券(ドル建て)やブラジル中期国債(物価連動)などは新興国に対する見通しの悪化を受けてポジションを解消しました(同⑥)。

図表5:組入資産の詳細

月次、期間:2021年10月末~2021年11月末

このような環境下、債券がプラス寄与となったものの、株式とオルタナティブのマイナス寄与が相対的に大きく、基準価額は下落しました。

株式部分は全体としては小幅にマイナス寄与となりました。世界株式や北米株式がプラスとなった(図表5-⑦)一方で、英国株式、欧州株式(除く英国)、日本株式、アジア株式(除く日本)、新興国株式はいずれもマイナスとなりました(同⑧)。

債券部分は先進国国債のプラス(同⑨)により全体として小幅にプラス寄与となり、不安定な相場環境における収益の安定化に寄与しました。

オルタナティブは、コモディティ指数ETFがマイナス(同⑩)になった影響が大きく、全体としてマイナス寄与となりました。

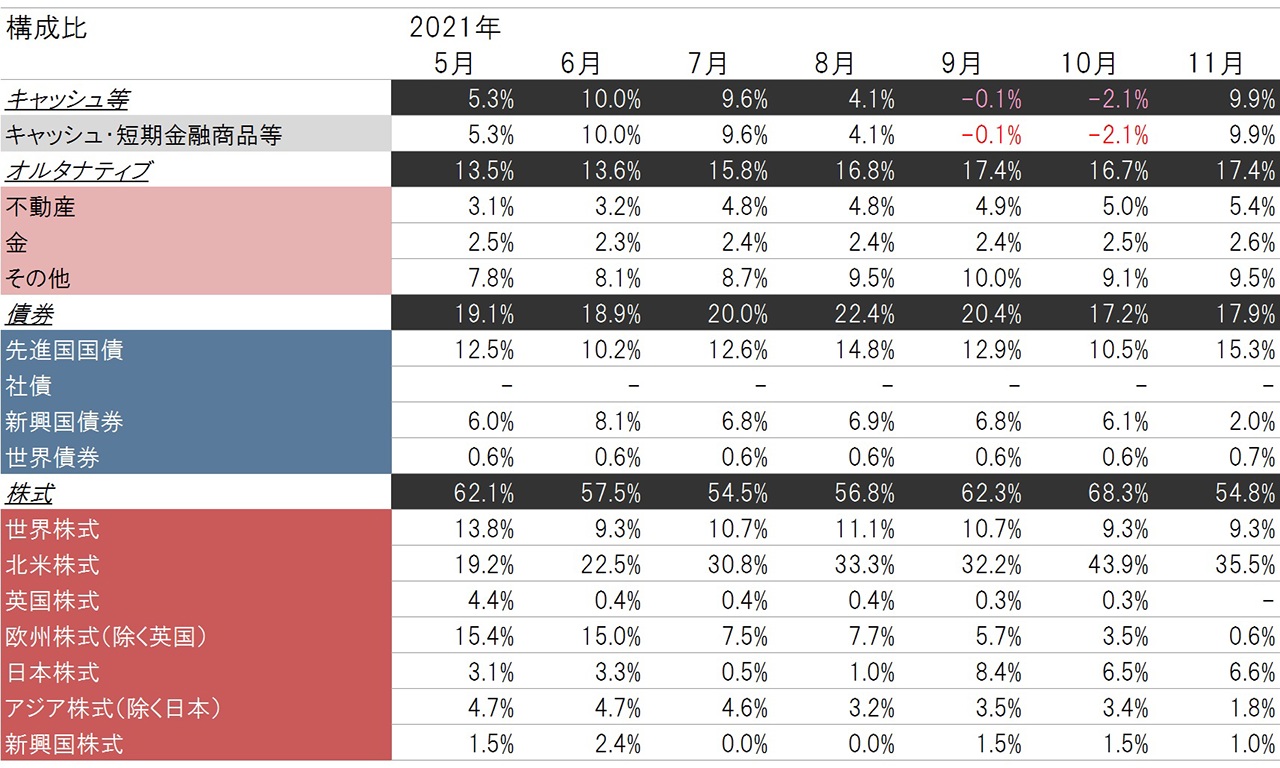

当ファンドの株式の組入比率は11月末は54.8%となり、前月末比で-13.5%ptとなりました。-13.5%ptの主な内訳は、北米株式-8.4%pt、欧州株式(除く英国)-2.9%pt、アジア株式(除く日本)-1.6%ptなどとなっています(図表6)。詳細は2ページに記載の通りです。

図表6:組入資産の概要

月次、期間:2021年5月末~2021年11月末

【新興国株式の注意点】

サプライチェーンの混乱は解消し始めており、インフレ圧力は向こう数ヵ月のうちにピークを付け、物価上昇ペースは2022年末までには緩やかになると予想しています。オミクロン株の出現による影響は一定程度見込まれるものの、経済のさらなる成長、とりわけ、サービス業の回復が期待されます。なかでも米国の経済成長率は、名目ベース・実質ベースともに高い水準を維持することが予想されています。したがって、新興国の経済成長率が先進国の経済成長率を下回る環境下において、新興国株式が苦戦する状況が予想されます。また、FRBとECBの金融政策の方向性の違いが米ドル高基調をもたらしており、これが新興国株式に対する下押し圧力となっています。

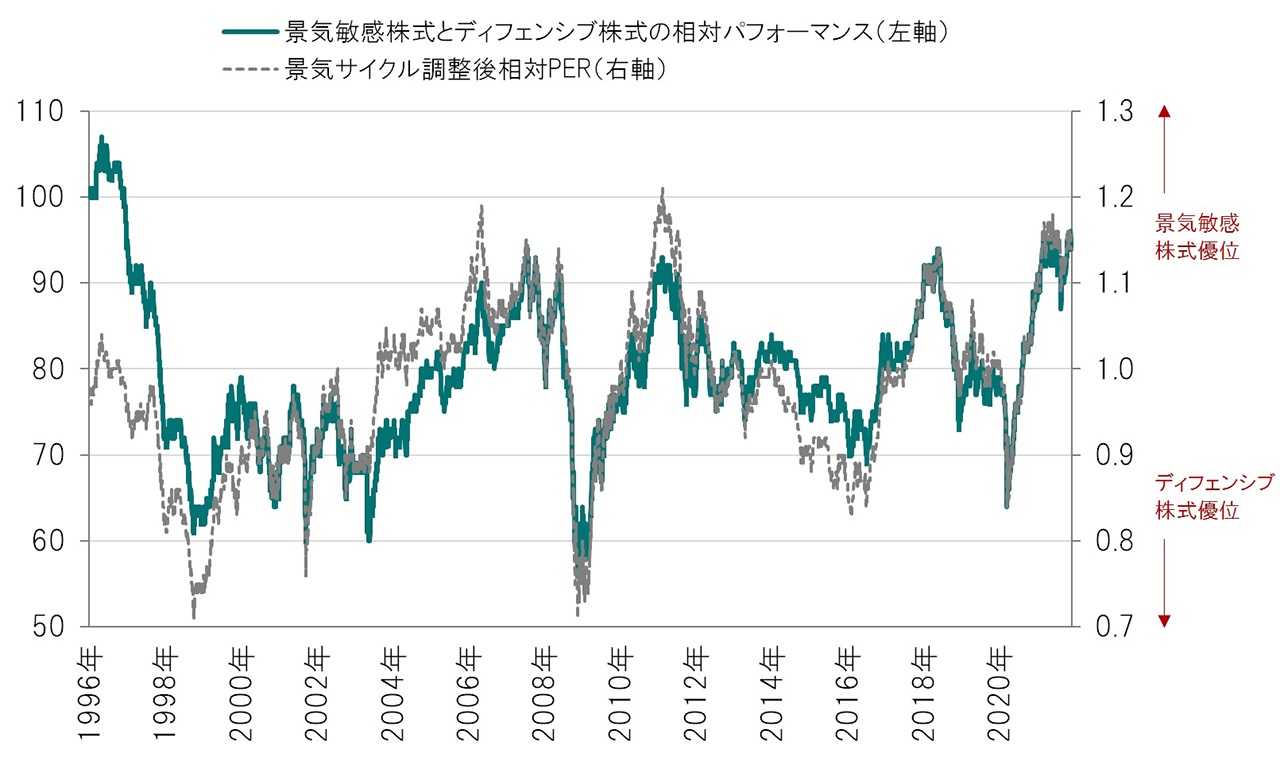

【ディフェンシブ株式の注意点】

経済活動が再開する局面ではディフェンシブ株式が軟調な展開となる可能性に注意が必要と考えています(図表7)。

図表7:景気敏感株式(除くIT・金融)とディフェンシブ株式の相対パフォーマンス(1996年1月1日=100)

日次、期間:1996年1月1日~2021年12月2日

ディフェンシブ株式に対する債券代替資産としての市場のニーズを踏まえると、債券利回りの上昇局面では苦戦を強いられることが予想されるためです。

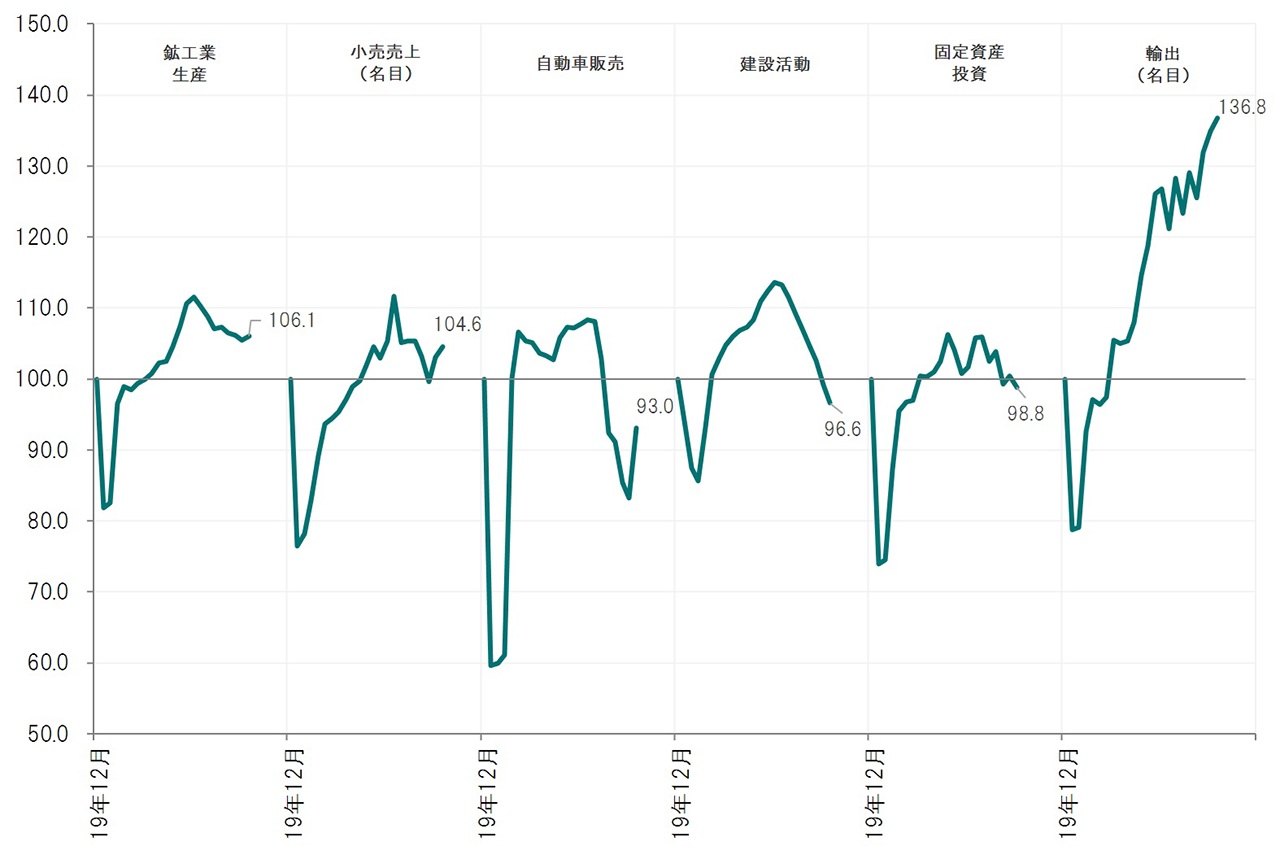

【中国国債に対する強気姿勢を継続】

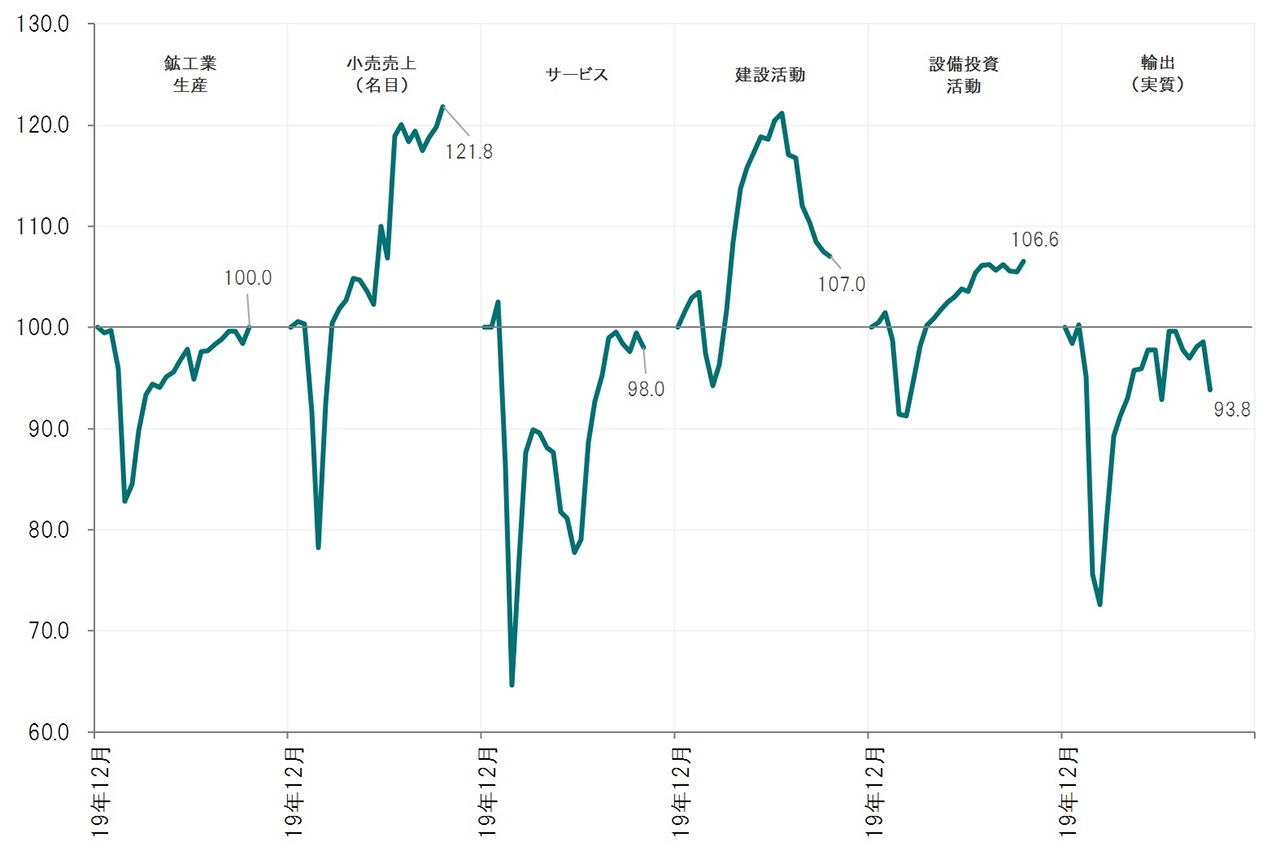

中国国債に対する強気姿勢を継続します。魅力的な利回り水準(中国10年国債でみて3%弱)とポートフォリオのリスク分散効果が期待できる点に加えて、中国のインフレ圧力が相対的に抑えられていることもポジティブな要素です。また、構造改革などを背景に、人民元の堅調な推移が見込まれる点にも注目しています。人民元は、巨額の経常黒字と海外からの資金流入を受け、貿易加重ベースで6年ぶりの高値を更新しています。中国債券市場への資金流入も堅調に推移しています。

図表8:中国の主要活動指数

2019年12月=100.0、月次、期間は注記参照

【米国投資適格社債に対しては弱気】

社債市場では、バリュエーション面での割高感が際立つ米国投資適格社債に対して弱気です。米国投資適格社債の米国国債に対する利回り格差(社債スプレッド)は1%近辺で推移しています。ピクテでは米国10年国債利回りは2%に向けて上昇するものと予想しており、社債スプレッドの水準が低い現在のような環境が続くようであれば、2022年の米国投資適格社債のトータルリターンはマイナス圏に沈むことが予想されます。また、米国投資適格社債は、欧州投資適格社債に比べてデュレーションが長く、相対的に投資妙味に欠けると考えています。

図表9:米国の主要活動指数

2019年12月=100.0、月次、期間は注記参照

世界経済は新型コロナウイルスのオミクロン株の出現により先行き不透明感が高まったものの、現時点では過去のトレンドよりも速いペースでの経済成長が継続するとの2022年見通しに変わりはありません。

特に、米国では、インフレが高進するなかでも消費が底堅く推移しており、今後もサービス消費を中心とした旺盛な消費活動が高い経済成長につながるとみています。日本も新型コロナウイルスワクチン接種の拡大や岸田政権による財政政策期待もあり、消費者心理が改善に向かっていくことが見込まれるため注目しています。一方、欧州に関しては、新型コロナウイルスの感染再拡大に伴って一部の地域で行動制限を再開しているほか、エネルギー価格の上昇が消費者心理を冷やす可能性があることから、やや慎重な見方をしています。中国では信用規制の緩和期待や力強い外需を背景に徐々に改善の兆候がみえてきたものの、その他の新興国に関しては全般に米ドル高の進行などが短期的に経済の逆風となる恐れがあるため慎重な見方を継続します。

流動性環境は、金融政策正常化のなかでFRBが資産購入ペースの減速(テーパリング)に踏み切っていますが、民間部門における信用創造は加速しており、テーパリングの影響を一部緩和する可能性があります。企業業績については、高い利益成長が期待され、これが当面の株価のけん引役となるものと期待しています。

こうした環境認識に基づいて、株式に対する選好は継続する方針ですが、新型コロナウイルスの感染再拡大やオミクロン株の潜在的影響を巡る不透明感が強いため、選別色を強めるとともに機動的な対応が必要になると考えます。一方、債券部分では先々の利上げがある程度織り込まれた国の国債に加えて、インフレ高進リスクが長期化する可能性があるため物価連動国債にも引き続き注目しています。また、オルタナティブ部分におけるコモディティや不動産といった実物資産のインフレヘッジ機能も高く評価しており、保有を継続する方針です。

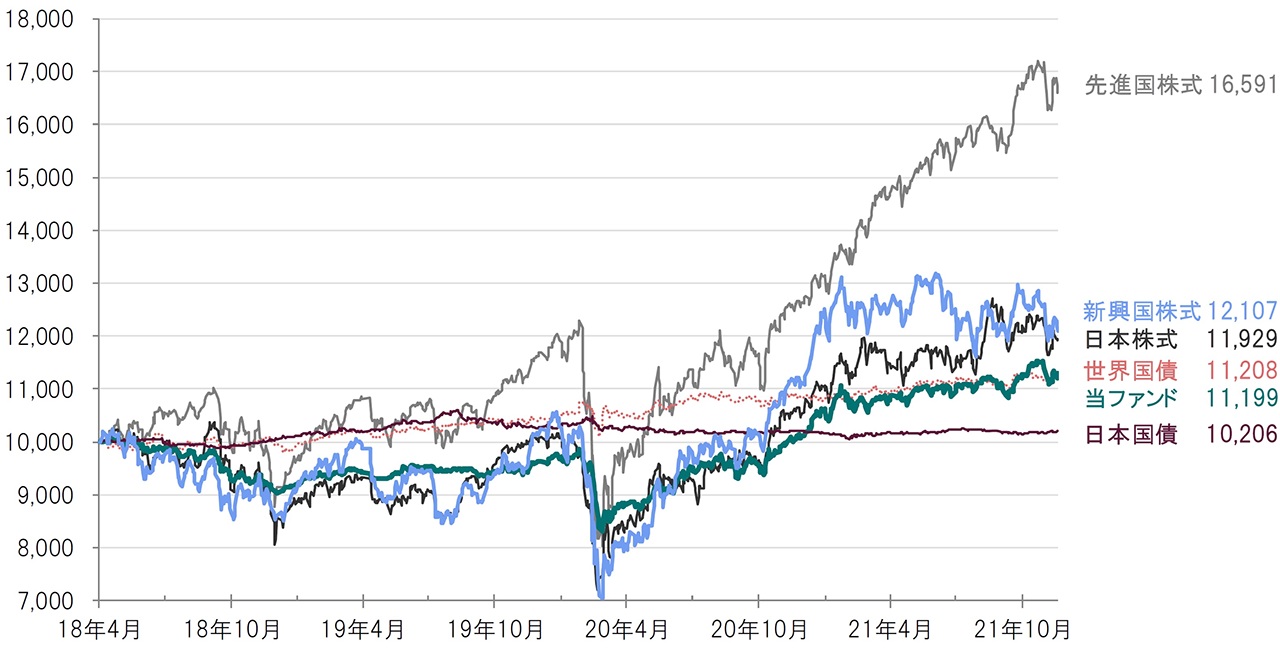

(ご参考-1)当ファンド設定来の基準価額および各主要資産のパフォーマンス

日次、円換算、期間:設定日(2018年4月27日)~2021年12月15日

2018年4月27日=10,000として指数化、グラフ右端数値は2021年12月15日時点

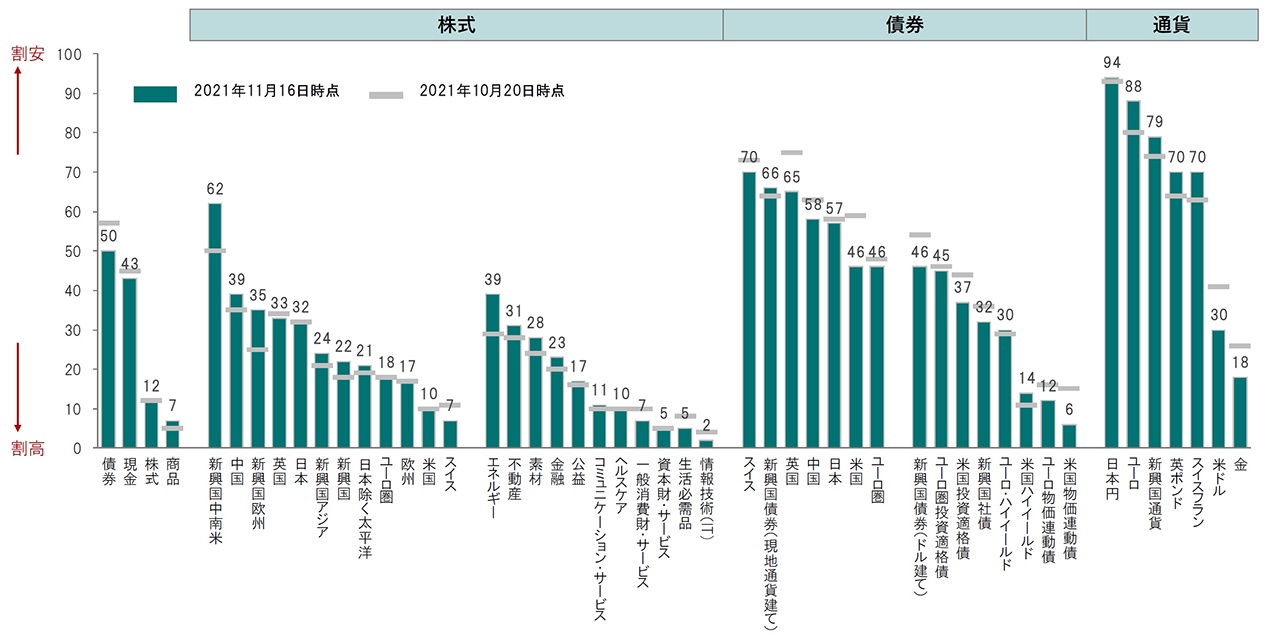

(ご参考-2)各資産のバリュエーション、過去平均(20年)から見た水準

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。