- Article Title

- 再び加速する新型コロナ感染の波、米政治情勢も注視

2020/11/19

世界経済は回復基調を維持しているものの、欧米では新型コロナウイルスの感染が再び加速しており、予断を許さない状況には変わりありません。その為、新型コロナウイルスの影響が相対的に抑制されている中国や日本などのアジア株式を選好します。また、米国の政治情勢を巡る不透明感も引き続き強い為、慎重に動向を注視していく方針です。

世界の株式市場は、米国の追加景気対策の成立期待などを受けて上旬は上昇基調となりました。しかし中旬には民主党と共和党の対立で米国の追加経済対策成立が遅れるとの懸念に加え、米国の新規失業保険申請件数やドイツの景気期待指数などの予想外の悪化などにより株式市場は下落に転じました。下旬以降も、欧州や米国における新型コロナウイルスの感染再拡大への懸念が高まったことや、米国大統領選挙を巡る不透明感が意識されたことなどを背景に下落基調が続き、月間でも下落しました。

世界の国債市場は下落(利回りは上昇)しました。月初、9月の米ISMサービス業購買担当者景気指数(PMI)やドイツの8月 製造業受注指数などが市場予想を上回ったこと、米追加経済対策の合意への期待などから世界国債市場は下落(利回りは上昇)しました。ただ、中旬には、新型コロナウイルス向けワクチン開発の遅れや米追加経済対策合意の先行きが不透明なこと、新型コロナウイルス感染再拡大懸念などから世界国債市場は上昇(利回りは低下)する局面もありました。しかし財政政策拡大を支持する米民主党が大統領、議会選挙で優勢との見方などから世界の国債市場は下落(利回りは上昇)に転じ、月を通しても下落(利回りは上昇)しました。

ドル・円為替市場は、欧米で新型コロナウイルスの感染再拡大への懸念が高まったこと、米大統領と議会選挙で財政拡大を支持する民主党が優勢との見方が強まったことなどから、円高・ドル安が進行しました。ユーロ・円為替市場は、欧州各国で新型コロナウイルスの感染再拡大が深刻になったことや、欧州中央銀行(ECB)が金融緩和政策を継続するとの根強い観測などを背景に、円高・ユーロ安が進行しました。

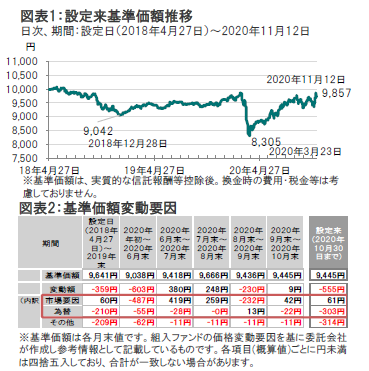

当ファンドの基準価額動向をみると足元では、2020年3月23日を底に株式市場が反発したことを受けて、引き続き回復基調が続き、年初来でプラスに転じました(2020年11月12日時点)。

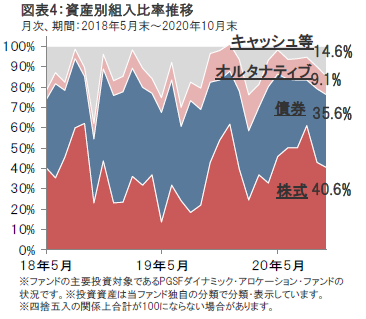

資産配分では、主に株式とオルタナティブの組入れを削減し、キャッシュの組入れを拡大しました(図表4参照)。

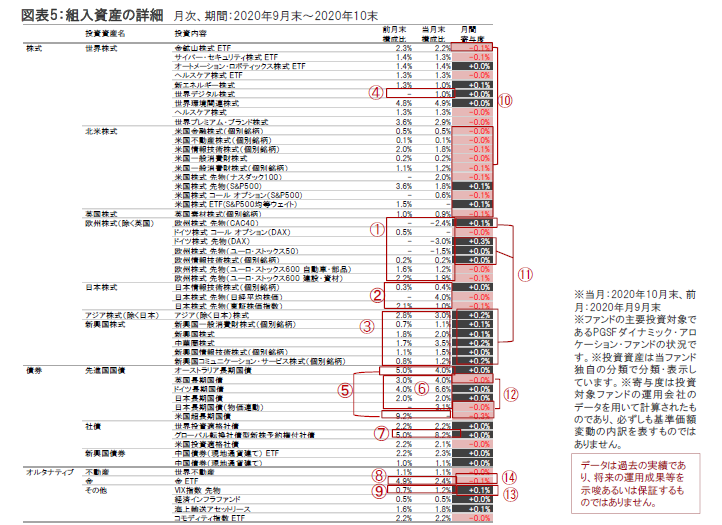

株式部分では、新型コロナウイルス感染抑制策の導入によって短期的な経済活動の落ち込みが意識されることなどから、株価指数先物の売り建てなどを通じて、欧州株式の組入れを大幅に引き下げました(図表5①)。一方、欧米に比べて新型コロナウイルスの感染が抑制されていることや財政政策の導入可能性などを背景に、日本株式の組入れを拡大したこと(同➁)に加え、中国株式を追加で購入し新興国株式の組入れも拡大しました(同③) 。また、投資テーマの分散の観点から、世界デジタル株式を新たに購入するなどしました(同④) 。

債券部分では、米国超長期国債やオーストラリア長期国債を、全部または一部売却し(同➄)、ドイツや日本、英国の長期国債などに資金をシフトした他(同⑥)、転換社債型新株予約権付き社債の組入比率を引き上げる(同➆)などしました。オルタナティブ部分では、金の保有比率を削減した(同⑧)一方で、VIX先物の保有比率を小幅に拡大(同➈)するなどしました。

このような環境下、当ファンドの基準価額は前月末比では小幅に上昇しました。株式部分では、金鉱山株式ETFなどを中心に北米株式がマイナス寄与した(図表5➉)一方で、株式指数先物の売り建てポジションが収益を計上した欧州株式、中華圏株式などの新興国株式がプラスに寄与し(同⑪)、株式全体では基準価額に対してプラスに寄与しました。債券部分では、主に米国超長期国債が下落したことで先進国国債がマイナスに寄与しました(同⑫)。また、オルタナティブ部分では、VIX先物は値上がりしたものの(同⑬)、金価格が下落しました(同⑭)。

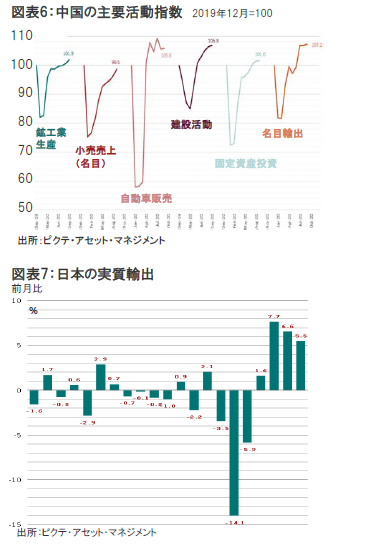

中国の製造業PMIは強い輸出需要を受けてコロナ前の水準をほぼ回復しています。また、小売販売についても、その他セクターと比較して回復が遅れているものの、個人消費に改善余地が十分残されていると考えます。また、輸出比率の高い日本経済は、アジア経済回復の恩恵を特に享受する公算が高く、実際に4ヵ月連続で実質輸出が拡大しています。また、魅力的なバリュエーション水準や、北アジア各国と同様、欧州や米国と比べて新型コロナウイルス感染の抑え込みに成功していることも好材料だと考えます。

従って、新興国株式や、日本株式については有望な投資先とみています。

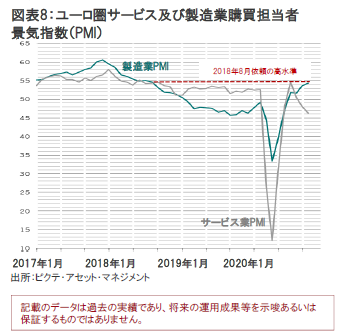

欧州各国は、新型コロナウイルスの第2波を受け、感染拡大の抑え込みを急ぐため新たなロックダウン等を含む行動制限を導入しています。これを背景に、ユーロ圏経済が景気後退(リセッション)局面に逆戻りするのではとの懸念が強まっています。ユーロ圏サービス業購買担当者景気指数(PMI)が10月末時点で50を下回る等、域内GDPの大部分を占めるサービス活動が停滞していることに加え、銀行が、不良債権の増加に備えて、融資基準を引き締めていること等を背景に景気に対する懸念が強まっています。また、画期的なパンデミック復興基金(総額約7,500億ユーロ)の実施は2021年半ばを待たねばならず、域内の足元の見通しは不透明さを増しています。こうした状況を勘案し、欧州株式については慎重にみています。

業種別では、素材および一般消費財サービス・セクターなどバリュエーション面が妥当な水準とみられる景気敏感セクターに注目しています。

一方、情報技術(IT)セクターについては、やや注意が必要と考えます。規制当局の監視を求める声が強まる米国のIT大手の先行きには暗雲が垂れ込めているためです。

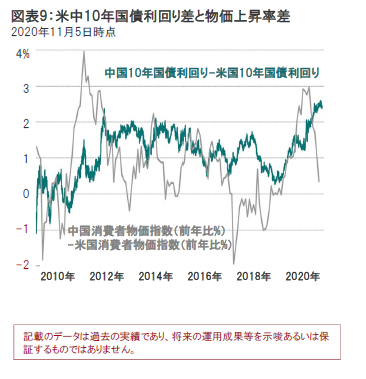

マイナス利回りで取引される債券が増えるにつれて、人民元建て中国債券の魅力が増しています。

時価総額約14兆ドルと世界2位の中国債券市場は、魅力的な利回り、低いボラティリティ、ポートフォリオの分散効果等を背景に、年初以降大きな資金流入を記録しています。当資産クラスが投資戦略上の重要性を増していることの一例として挙げられるのが、FTSEラッセルが、他の大手指数プロバイダーに追随し、主力の「世界国債指数」に2021年から中国国債を組み入れる旨の発表を行ったことを背景に、中国市場に1,250億ドル超規模の資金流入をもたらす可能性があることです。

また、人民元高の進行が追加的なリターンの源泉となっています。人民元の対ドル・レートは18ヵ月ぶりの高値に接近していますが、政府が資本市場の開放を進めるに連れて人民元高の進行が予想されます。

中国10年国債は、約3%と魅力的な利回りを提供し、米国国債との利回り格差(利回りスプレッド)を過去最高の約250ベーシスポイント(2.5%)に広げています。

従って、人民元建て中国債券については引き続き注目しています。また、現地通貨建て新興国債券についても魅力があると考えます。

米国国債も選好します。新型コロナウイルスの世界的な流行や大統領選を巡る不確実性がリスク性資産市場を下押し、ボラティリティが上昇する局面にあって、妥当な価格でポートフォリオの分散にも繋がるヘッジ手段を発揮すると考えるからです。

また、近い将来、インフレ率の上昇が米国国債市場の下落をもたらす公算は極めて小さいと考えます。

社債市場では引き続き、米連邦準備制度理事会(FRB)の債券買入が下値を支える米国の投資適格社債には注目している一方、米国ハイイールド債についてはデフォルト・リスクが過小評価されていると考えられ、慎重にみています。

欧米などの先進国を中心に新型コロナウイルス感染の波が再び広がりを見せている他、米国における政治動向には依然として不透明感がありますが、そうした中でも世界経済は回復基調を維持しました。米国においては、しっかりとした消費活動と活発な住宅市場が引き続き経済回復を牽引する格好となっています。足元では、新型コロナウイルスの感染者数が再び急増していることから経済的な影響も懸念されますが、今後の導入が見込まれる追加経済対策が下支えするものとみています。欧州でも、新型コロナウイルスの感染が再拡大していることから、各国政府が新たな感染抑制策の導入に動き出しています。これを受けて、サービス業を中心に景気の落ち込みが懸念されますが、同時に追加・延長された政府支援策によって中長期的な経済への影響はある程度抑えられると考えています。一方、アジアでは、中国を中心とした経済正常化が今後も進んでいくとみています。特に日本などの輸出国は貿易量の回復による恩恵を受けやすいとみて注目しています。流動性については、短期的には引き続き緩和的な環境であると考えていますが、米中などの一部中央銀行による資金供給量がピークアウトしている他、欧米では銀行の貸出態度が引き締めとなる可能性もあることから、動向を注視しています。

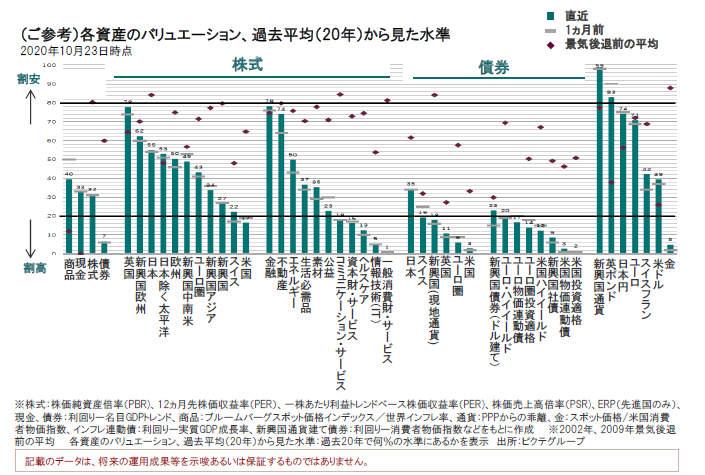

また、バリュエーションは、概ね良好な決算などを受けて株式の投資妙味が増していることから、債券と比較した際には株式の方が割安であるとみています。

こうした中で、株式の組入比率は債券よりも高位な水準となっていますが、新型コロナウイルス感染抑制策の導入が経済の逆風となるとみられることなどから欧州株式の評価を大きく引き下げており、これによって株式の組入水準も前月と比べてやや抑制的になっています。一方で、中国株式や日本株式の評価を引き上げました。特に日本については、新型コロナウイルスの影響が欧米に比べて限定的である他、追加の財政政策も見込まれているなどの点を評価しました。加えて、新型コロナウイルス禍でも成長力のある電子決済などのテクノロジー関連銘柄を引き続き選好する他、景気敏感とされる消費財や資本財、素材関連銘柄への投資も継続する方針です。債券部分では、相対的に高い利回りや分散効果が期待される現地通貨建て中国債券に引き続き投資していく他、先進国国債については、分散を重視した運用を行っていく方針です。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。