- Article Title

- 世界中で高まるインフレ高進懸念、金利上昇への備えを強化

2021/10/26

世界経済の回復は依然継続しているものの、供給サイドにおける混乱が長期化しており、世界中でインフレ高進が懸念されています。そうしたなか、金利が一段と上昇する可能性が警戒されていることから、当ポートフォリオにおいては株式、債券ともに金利上昇に耐えうる銘柄を選択し、当面の不安定な環境に備える方針です。

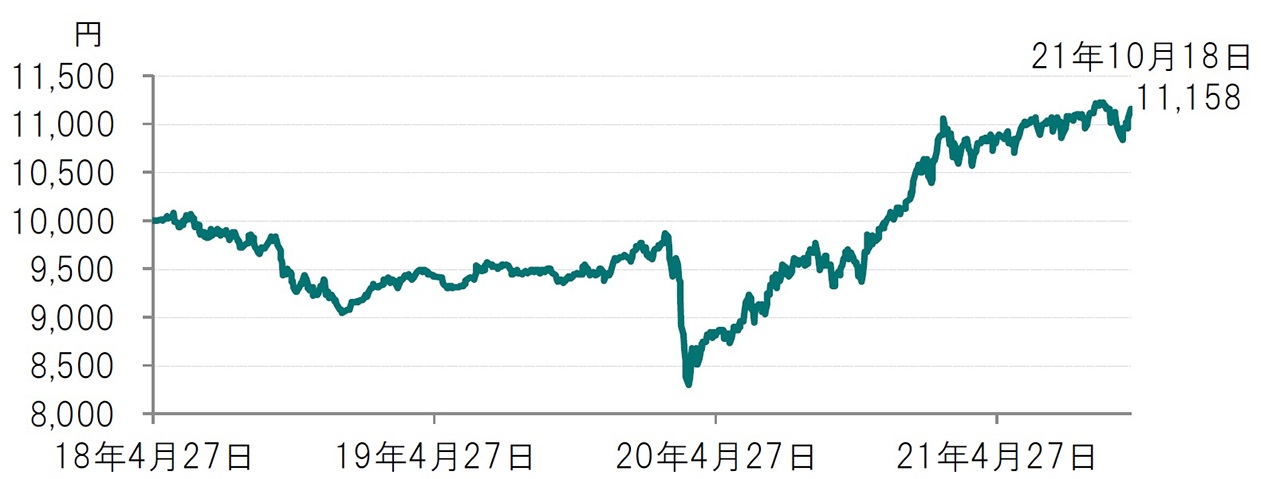

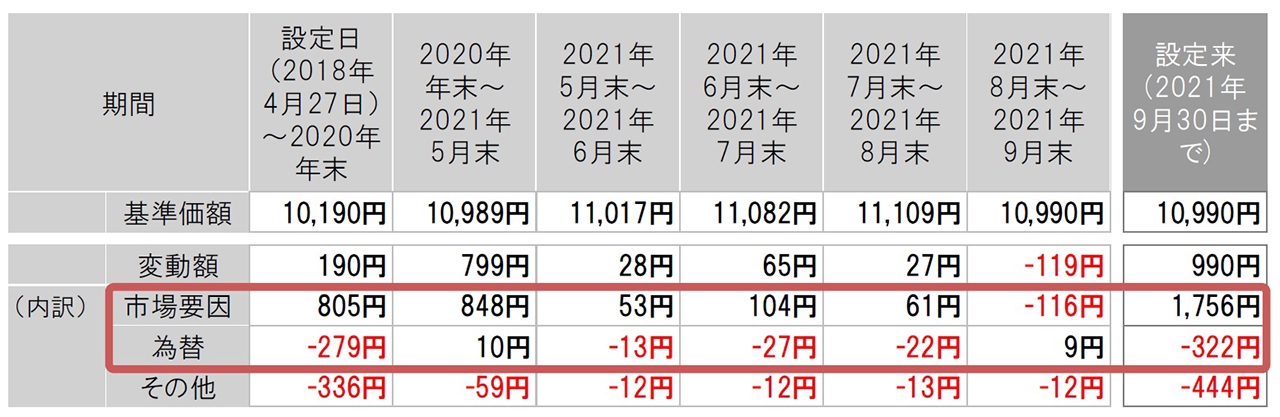

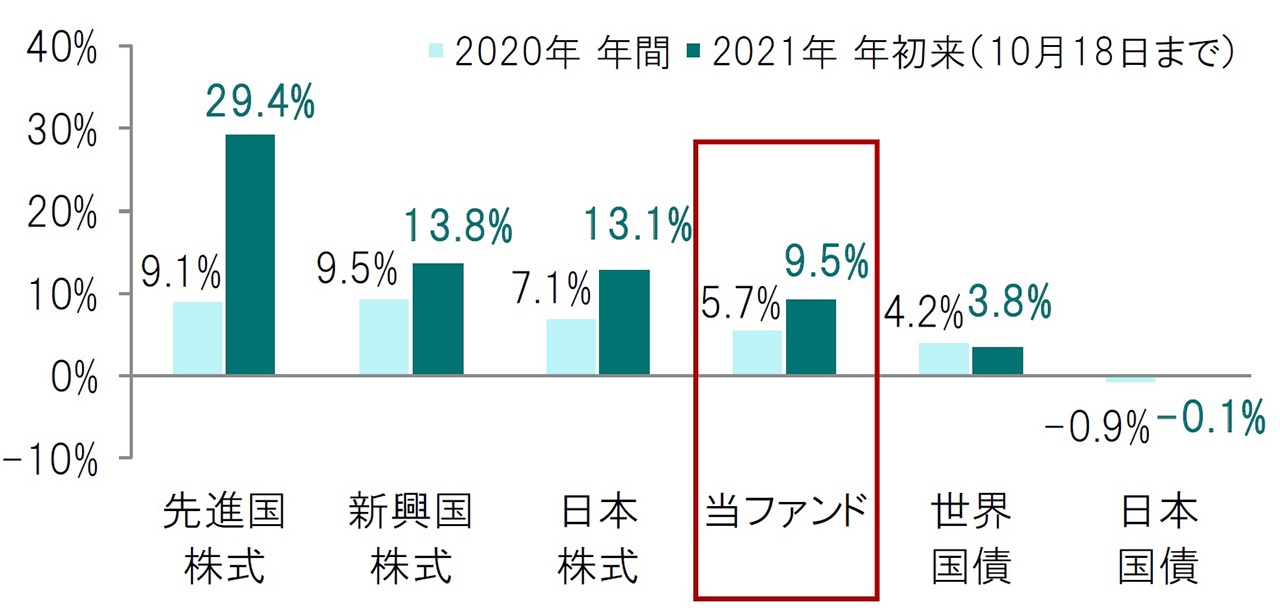

アルテの2021年9月30日の基準価額は、前月末比で-119円(-1.1%)の10,990円となりました。-119円の内訳は、市場要因-116円、為替+9円、その他-12円です。また、アルテの直近2021年10月18日までの年初来の基準価額の騰落率は+9.5%となっており、主に先進国株式がこれをけん引しました(図表1、2、3)。

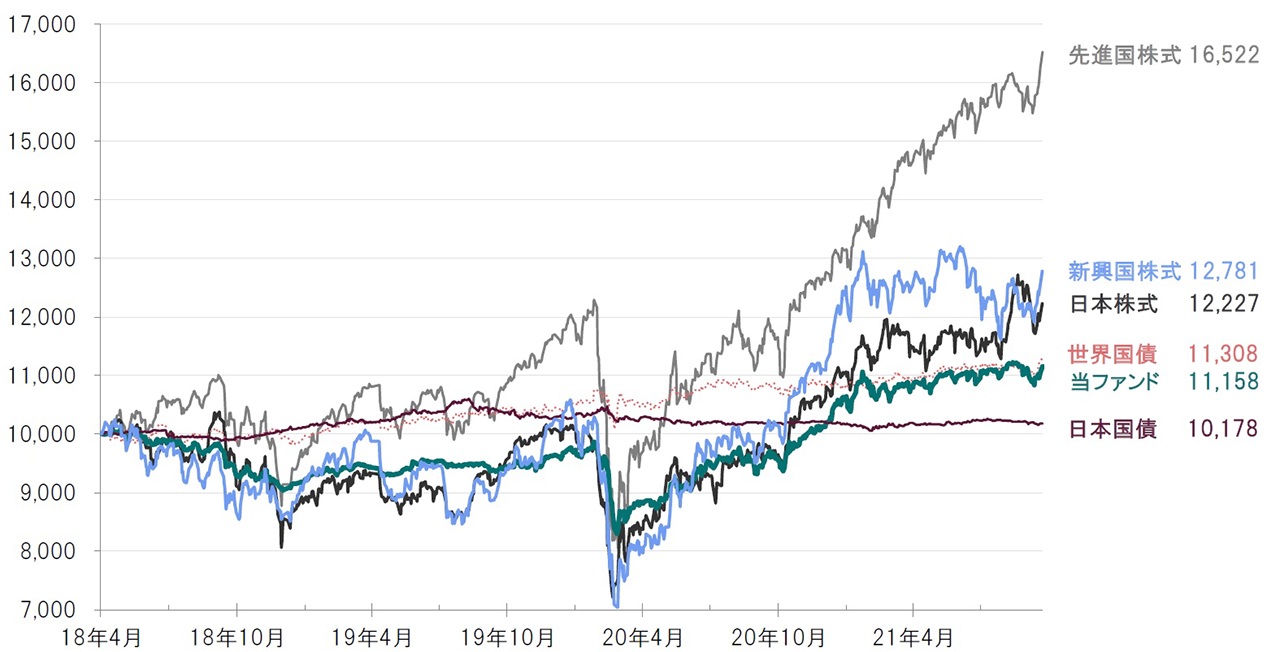

図表1:設定来基準価額推移

日次、期間:設定日(2018年4月27日)~2021年10月18日

図表2:基準価額変動要因

日次、期間:設定日(2018年4月27日)~2021年9月30日

図表3:2020年年間、2021年年初来(10月18日まで)の騰落率比較(円換算)

世界の株式市場は、新型コロナウイルス変異株の世界的な感染拡大や米中経済の拡大ペース鈍化懸念に加えて、中国不動産開発大手の債務不履行(デフォルト)懸念や米国における債務上限や増税などを巡る不透明感、米国の金融緩和縮小に対する警戒感などから、月間で下落となりました。

世界の国債市場は、月初は欧米の経済指標の強弱がまちまちで方向感に乏しい展開となりました。月後半にかけては信用不安が強まっていた中国不動産開発大手が一部の利払いを行ったことで過度な懸念が後退したことや、9月の米連邦公開市場委員会(FOMC)においてインフレ率上昇懸念を背景に利上げ時期の前倒しが示唆されたことなどを受け、世界の国債市場は下落(利回りは上昇)しました。

ドル・円為替市場は、9月に発表されたFOMCメンバーによる経済予想において、利上げ時期の前倒しが示唆されたことなどを受けて、円安・ドル高が進行しました。ユーロ・円為替市場は、欧州中央銀行(ECB)が金融緩和の長期化姿勢を示したものの、ドル・円為替市場で円が対ドルで大きく下落したことを受けて、対ユーロでも小幅ながらも円安・ユーロ高となりました。

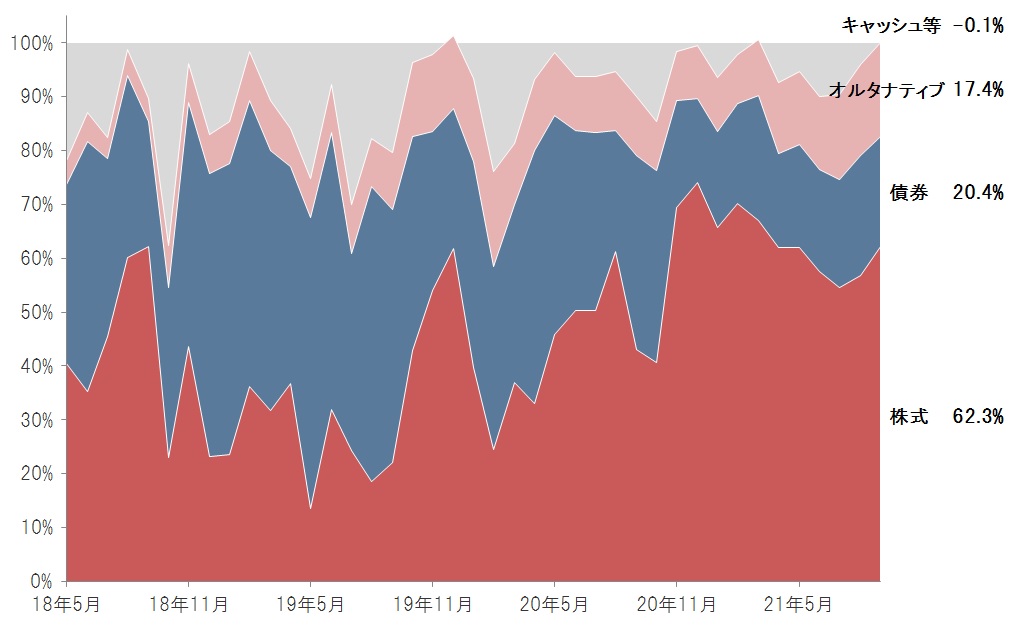

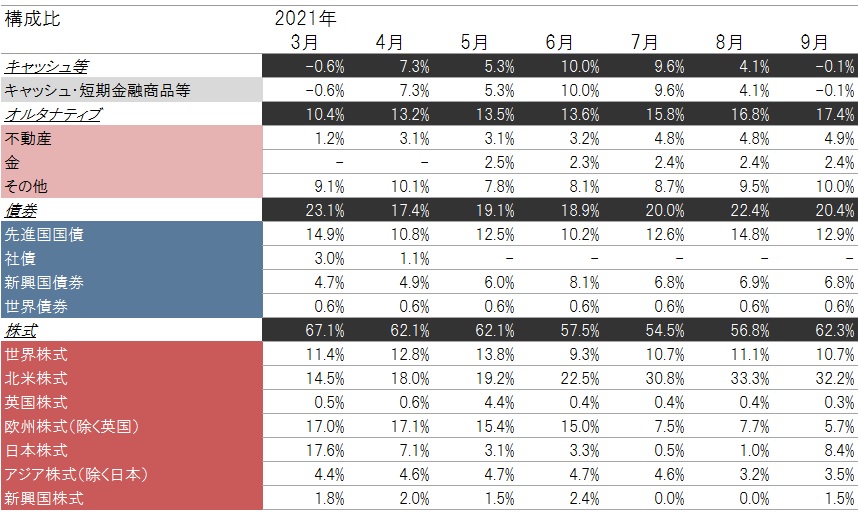

図表4:資産別組入比率推移

月次、期間:2018年5月末~2021年9月末

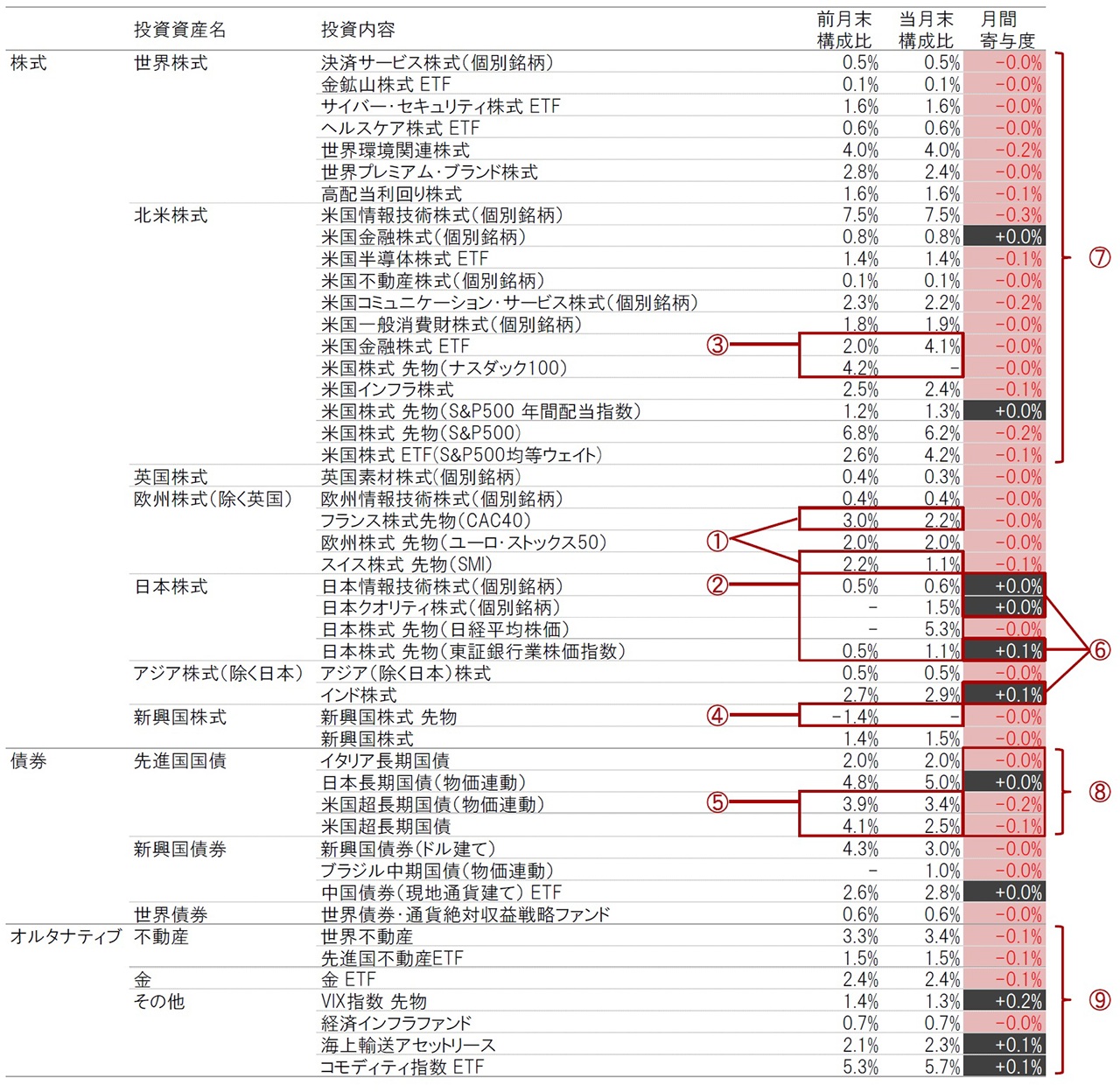

株式部分では、景気回復ペースに鈍化の兆しがみられることなどからスイス株式の組入れを一部削減したほか、フランス株式(CAC40)などの欧州株式の組入れを一部削減しました(図表5-①)。

日本株式については、政権交代に伴って財政政策期待が高まったほか、ワクチン接種の進展や緊急事態宣言の解除など状況に好転の兆しがみられているため、組入れを拡大しました(同②)。北米株式では、米国の金利先高感が高まったことに伴い、バリュエーション(投資価値評価)の維持が困難になるとみられる米国株式先物(ナスダック100)を全売却し、米国金融株式ETFの組入れを拡大しました(同③)。また、足元の資源価格高騰が資源輸出国の追い風になる可能性を鑑みて新興国株式先物の売りポジションを解消し、新興国株式に対する警戒姿勢を弱めました(同④)。

債券部分では、金利の先高感が高まっていることから、米国超長期国債や米国超長期国債(物価連動)を売却し、ポートフォリオの金利感応度を抑制するなどしました(同⑤)。

図表5:組入資産の詳細

月次、期間:2021年8月末~2021年9月末

このような環境下、株式および債券が計上した損失が大きく響き、基準価額は下落しました。

株式部分では、日本株式やアジア株式(除く日本)が収益を計上した(図表5-⑥)ものの、特に北米株式や世界株式の損失が大きくなったことで株式全体の寄与はマイナスとなりました(同⑦)。

債券部分では、先進国国債のマイナス寄与が相対的に大きくなりました(同⑧)。

一方で、オルタナティブは、金利上昇を背景に金や不動産が下落した一方で、VIX指数先物や海上輸送アセットリースなどが上昇し、全体での寄与はプラスとなりました(同⑨)。

【日本株式】

地域別では、日本株式に対する見方が従来比で好転しています。当ポートフォリオにおいては、日本株式先物(日経平均株価)を中心に、日本株式の組入れを引き上げました。日本株式の組入比率は9月末時点で8.4%(8月末時点は1.0%)となっています(図表6)。

図表6:組入資産の概要

月次、期間:2021年3月末~2021年9月末

日本株式のファンダメンタルズ(基礎的条件)に対する見方は従来比で大きくは変わっていません。特に、世界的なサプライチェーンの混乱により生産面で苦しむ企業が多く、景気先行指数は悪化しています。一方、政権が交代し、岸田新首相が就任したことで、投資家は経済政策が進展することへの期待値を高めています。

【中国株式】

中国株式に関しては、一見割安に見えるものの、規制当局による締め付け強化が懸念される状況において、当該リスクを気にしなくて済むほど割安な水準にあるとはみていません。

中国株式は、中長期の観点では魅力的と考えるものの、中国人民銀行が金融緩和姿勢を強めるまでは投資判断の引き上げは控えるべきと考えています。

【中国国債に対する強気姿勢を継続】

世界の債券投資家は、インフレ動向を警戒しています。世界的に見ると、インフレ率は力強い雇用の増加と賃金上昇を背景に、2021年、2022年とも、長期の趨勢およびコンセンサス予想の双方を上回って推移するものと考えています。労働力不足と低水準の在庫状況を勘案すると、サプライチェーンの混乱に伴う供給制約も一因であると考えます。したがって、債券市場のなかでインフレ圧力の影響が最も軽微に留まるセクターを見出すことが重要ですが、その一例が中国国債だと考えます。中国の8月の消費者物価指数は、前年同月比+0.8%とコンセンサス予想に届かず、3%前後とする政府目標を大きく下回りました。中国は、世界で最もインフレが抑制されている国の一つであり、10年国債利回りも足元で3.0%前後と魅力的な水準にあると考えています。また、流動性の供給や預金準備率のもう一段の引き下げなど、中央銀行による追加的な金融緩和策も見込まれます。対照的に、米国では、量的金融緩和の縮小(テーパリング)が恐らくは年内にも開始され、2022年内の利上げも予想されます。

【米国ハイイールド債に対する弱気姿勢を継続】

米国ハイイールド債は、債券市場のなかで金融政策の引き締め転換に最も脆弱であると考えます。バリュエーション水準は、世界の債券市場のなかで最も割高です。米国国債に対する利回り格差(スプレッド)は3%を下回っており、2007年以降の最低水準近辺で推移しています。加えて、米国企業の業績予想は、減速基調をたどっており、アナリストによる業績予想の下方修正や経営陣による業績悪化への警告が相次いでいます。

世界経済は、新型コロナウイルスの感染拡大や供給サイドの混乱に伴うインフレ高進などが懸念されるなかで景気回復ペースの鈍化が一段と警戒されています。しかし、米国ではコロナ禍で積み上がった余剰貯蓄が消費を押し上げることが予想されるほか、欧州でも経済活動の再開が着実に進んでいることなどから、世界経済は2022年においても過去の趨勢を上回って成長することが期待されます。一方で、中国に関しては、消費者心理が引き続き低水準にあり、景気回復ペースが鈍化していることなどから、警戒感を強めています。中国恒大集団の資金繰りを巡る懸念などを背景に不動産市場の不透明感が高まっていることにも注意が必要であると考えています。また、足元の資源価格高騰が資源輸出国の追い風になる可能性に注目していきます。

流動性環境については、米国ではFRBがインフレ高進リスクに対応する形で想定よりも早いテーパリング計画を示唆しましたが、一方の中国では不動産セクターにおける懸念が広がるなかで中国人民銀行が流動性供給に動いており、全体としては依然緩和的な水準にあるとの見方に変更はありません。

経済活動再開に向けた動きが継続すると考える一方、インフレ高進リスクなどを背景に不安定な相場環境になりつつあると考えています。

したがって、株式部分では引き続きクオリティなどの景気回復ペースが鈍化する局面でも評価されやすいファクターを重視すると同時に、インフレや金利上昇に耐えうる銘柄選定を行っていく方針です。また、債券部分においても、金利リスクを抑制していくほか、物価連動国債への投資なども検討していく方針です。

(ご参考-1)当ファンド設定来の基準価額および各主要資産のパフォーマンス

日次、円換算、期間:設定日(2018年4月27日)~2021年10月18日

2018年4月27日=10,000として指数化、グラフ右端数値は2021年10月18日時点

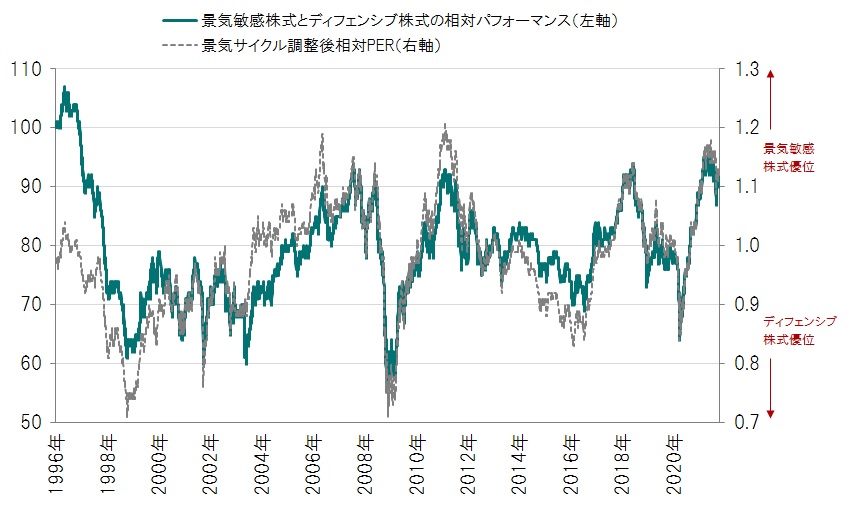

(ご参考-2)景気敏感株式(除くIT・金融)とディフェンシブ株式の相対パフォーマンス(1996年1月1日=100)

日次、期間:1996年1月1日~2021年9月29日

(ご参考-3)中国の主要活動指数

2019年12月=100.0、月次、期間は注記参照

(ご参考-4)米国の主要活動指数

2019年12月=100.0、月次、期間は注記参照

(ご参考-5)各資産のバリュエーション、過去平均(20年)から見た水準

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。