- Article Title

- 米大統領選挙に備え、ポートフォリオの分散強化

2020/10/26

世界経済はV字回復に向けた動きを継続しています。しかし、新型コロナウイルスの感染再拡大に加え、米国における大統領選挙や財政の崖などの市場かく乱要因には注意が必要であるという考えのもと、株式の一部をバランス良く債券やキャッシュなどに振り替えると同時に、各資産内でも分散を重視した銘柄選択によりリスク量を抑制します。

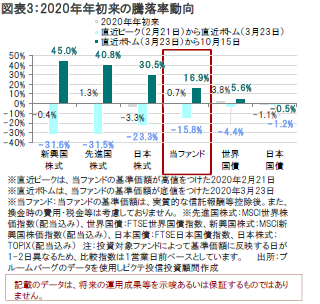

世界の株式市場は、月初、上昇して始まったものの、その後はこれまで株式市場を牽引してきたハイテク株を中心に大きく反落しました。中旬から月末にかけては、新型コロナウイルスのワクチン開発の進展や米国の低金利継続への期待などがプラス要因となり上昇する場面もありましたが、欧州などでの新型コロナウイルスの感染再拡大による景気への懸念や米国の追加経済対策の成立が遅れるとの見方などが影響し下落基調となり、月を通してみれば世界の株式市場は下落しました。

一方で世界の国債市場は、月初、米雇用統計で失業率が大幅に低下したことなどから下落(利回りは上昇)する局面もありました。しかし、欧州などで新型コロナウイルスの感染再拡大懸念が強まったこと、政治的対立を背景に米国の追加財政政策の先行きが不透明なこと、9月のユーロ圏総合購買担当者景気指数(PMI)が市場予想を下回ったこと、米連邦準備制度理事会(FRB)が低金利政策の長期化を示唆したことで上昇(利回りは低下)に転じ、月を通せば世界の国債市場は上昇(利回りは低下)しました。

ドル・円為替市場は、米連邦準備制度理事会(FRB)が低 金利政策の長期化を示唆したものの、菅新政権が安倍 政権の政策を継承するとの見方から円高は進まず、月を 通せばやや円安・ドル高となりました。ユーロ・円為替市場 は、欧州で新型コロナウイルスの感染再拡大懸念が強 まったことや、ユーロ圏の景況感指数が市場予想を下 回ったことなどから、円高・ユーロ安が進行しました。

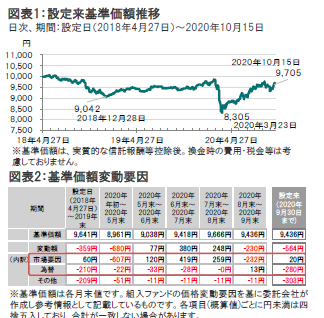

当ファンドの基準価額動向をみると足元では、2020年3月23日を底に株式市場が反発したことを受けて、引き続き回復基調が続いていますが、9月月間では株式市場が反落したことを受けて、前月末比で下落となりました。

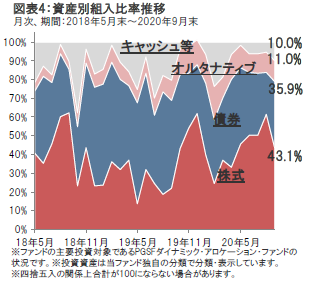

資産配分では、株式の組入れを引き下げ、債券やキャッシュに資金をシフトしました(図表4参照)。

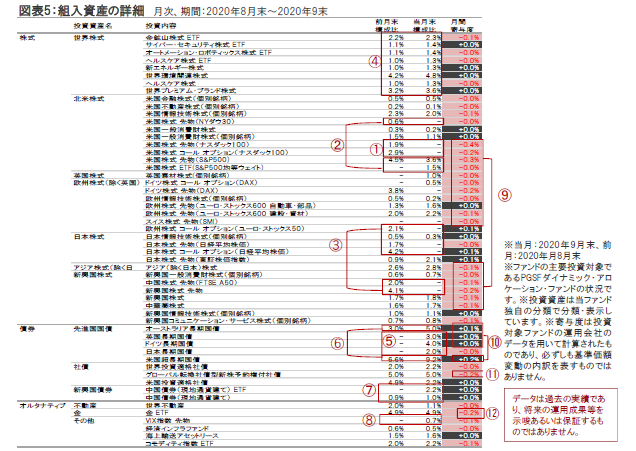

株式部分では、大型ハイテク株で構成されるナスダック100について、足元で割高感が意識されたことなどから同指数の先物やコール オプションを売却しました(図表5①)。また、より分散されたポートフォリオを目指し、大型株式の組入れが相対的に大きいS&P500先物を売却し、一部をS&P500均等ウェイトETFにシフトするなどしました(同➁)。加えて、欧州株式や日本株式、新興国株式の組入れを削減した(同③)一方で、世界環境関連株式やサイバー・セキュリティ株式ETFなどの長期的な成長テーマを有する銘柄や、世界プレミアム・ブランド株式などの景気感応度の高い銘柄を買い増すなどしました(同④)。

債券部分では、ポートフォリオのリスク耐性を強化する為、日本やドイツ、英国の長期国債を新規に買い付けた他(同➄)、既存のオーストラリアや米国の国債については追加購入しました(同⑥)。 その他、中国債券(現地通貨建て)ETFを新たに購入し、新興国債券の組入れを引き上げるなどしました(同➆)。

オルタナティブ部分では、VIX指数先物を組入れるなどしました(同⑧)。

このような環境下、当ファンドは主に株式がマイナス寄与となり、前月比で基準価額は下落しました。 株式部分では、主にS&P500先物やナスダック100先物などが下落し、北米株式のマイナス寄与が大きくなった他、欧州株式や新興国株式などもマイナスの寄与となりました(図表5の➈)。債券は、米国超長期国債やオーストラリア長期国債などが堅調だったことから、先進国国債がプラスに寄与したものの(同➉)、社債部分のグローバル転換社債型新株予約権付社債のマイナス寄与(同⑪)に打ち消され、全体としては小幅なプラスに留まりました。その他、金もマイナスの寄与(同⑫)となりました。

初秋の株式市場は大荒れの展開となりました。新型コロナウイルスの世界的な流行(パンデミック)を嫌気した市場の暴落後の強い上昇相場は、割高感の強まった銘柄を調整の危機に晒しました。

とはいえ、もともと割高な水準で推移していたハイテクセクター等、一部のセクターのバリュエーションは、下落局面を経ても、なお、割高だと判断しています。こうした状況により、業種別組入れについては慎重な姿勢を継続します。3月以降の株価収益率(PER)の大幅上昇で、PERは通常の水準を遥かに上回っているからです。

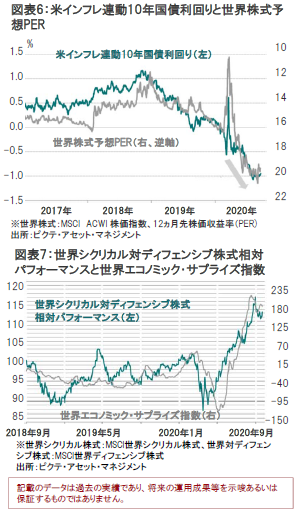

米国株式は、とりわけ割高に思われます。足元のバリュエーションは、予想利益ベースのPERが約25倍に達しています。こうした割高なバリュエーションは、ディフェンシブ銘柄に対する景気循環株の極端な評価に反映されています。この状況は、(シティグループが算出する)エコノミック・サプライズ指数が100以上の数値を維持してきたことで支えられてきましたが、同指数は、横ばいに転じ始めているように思われます。

今後の市場動向は、2つの主要な要因、即ち、米大統領選の結果と、中央銀行ならびに政府に追加の景気対策を講じる余裕がどれだけあるか、また、そのような意向があるかどうかにかかっています。状況を複雑にしているのは、景気回復が自律性のものかどうかということです。経済が比較的良好な状況にあることを示唆する指標は、多数、散見されます。鉱工業生産は改善基調にあり、貿易量は世界各地で回復傾向にあります。また、米国と中国の小売売上高は、景況感指数に反映された一部の回答者の悲観的見方と整合性がないと考えています。

こうしたことの全てが示唆しているのは、新型コロナウイルス第2波の影響が想定していたよりも軽微に留まった場合、過度の景気対策で経済の回復を損なってしまう状況を懸念して、追加の刺激策がどれだけ必要か、或いは、そもそも必要があるのかどうかを中央銀行が注視していくだろうということです。

株式市場は、実質債券利回りの低下と経済成長の勢いが加速する状況を支えに上昇してきましたが、こうした良好な状況は徐々に薄れ始めています。

世界経済の回復は確実さを増しているように思われ、企業業績予想は、総じて、上方修正されつつあるようです。一見したところ、企業や社債市場には朗報です。 一方、こうした状況の恩恵は、特に米国では、公平に享受されているとは思われません。

投資適格企業は、恐らく、当初から相対的に有利な位置にあり、景気回復の恩恵を受け続けると思われます。また、低格付け企業に比べて追加的な資金調達を確保しやすいと考えます。更に、夏以降、投資適格社債の買入を開始したFRBから大型の追加支援が得られる可能性もあります。このため、米国投資適格社債には注目しています。

一方、米国ハイイールド債には、引き続き、慎重な見方が必要と考えています。ハイイールド債は、経済成長の目覚ましい改善に大きく依存しますが、そうした状況は未だ確認されません。更に、米国ハイイールド債市場は、コロナ禍の打撃が大きく、先行きが不透明なエネルギー・セクターの組入れが大きいことにも注意が必要です。

ソブリン債市場では、現地通貨建て新興国国債が堅調に推移する可能性が高いと考えます。これは、特に、多くの新興国通貨が、ピクテのモデルで測定すると、対ドルで割安な水準に留まっているからです。

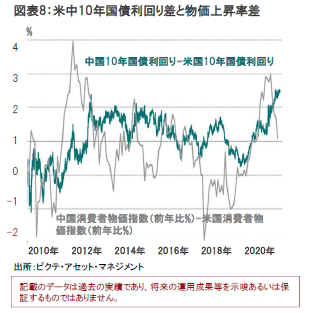

新型コロナウイルス感染拡大の抑え込みに成功した中国は、グローバル経済の回復をけん引し続けています。こうした環境下、人民元建て10年物中国国債の利回りは約3%と、同年限の米国国債に対するスプレッド(上乗せ利回り)が過去最高の約250ベーシスポイント(2.5%)前後に拡がり、投資妙味が強まっています。

また、対ドルの人民元高予想が、魅力を一層際立たせています。 世界の主要な債券指数に中国債券が組入れられる動きが拡がりつつあることから、海外投資家の注目が増していますが、2021年には、FTSEラッセル世界国債指数が、新たに中国国債を組入れる予定となっています。

引き続き世界経済はV字回復に向けた動きを継続していますが、米国における大統領選挙や財政の壁、新型コロナウイルスの感染再拡大などは市場のかく乱要因になり得る為、注視しています。

マクロ経済については、世界全体では、特に製造業受注が急速に伸びていることから、今後の設備投資需要の高まりが景気敏感セクターを中心に世界経済を後押しするとみています。米国では、足元の住宅市場の回復に支えられる格好で経済の正常化に向けた動きが継続しています。また、個人のバランスシートに目を向けてみると、貯蓄率が高い水準で推移し、債務比率は過去のトレンドと比較して抑えられていることなどから、米国は同国の経済が落ち込んだ場合の耐性が強化されているとみています。

一方、欧州では一部の地域で新型コロナウイルスの感染が再拡大していることなどを背景に、景気回復に向けた動きはやや緩やかになっており、慎重な見方をしています。

新興国市場では、引き続き中国が先んじて正常化に向けて動いていますが、世界の貿易量が改善していることなどから、その他の新興国についても景気先行指数に改善がみられています。流動性については、引き続き緩和的な状態が継続しているものの、新たな資金供給量という観点ではややピークを打ちました。

また、米国では、今後の財政・金融政策の行方次第で融資量が減少することも考えられ、潜在的なリスクだと考えています。

こうした環境下、債券と比較した際の株式の割安感は薄まっていることに加え、市場の先行き不透明感が高いことなどから、株式の組入れを削減しています。

また、株式部分では、新型コロナウイルス禍でも成長力のある電子決済などのテクノロジー関連銘柄を引き続き選好する他、個人消費が先進国を中心にしっかりであることなどから消費財関連銘柄への投資を継続していきます。加えて、今後は設備投資需要が高まっていくとの考えの下、資本財や素材関連銘柄にも注目しています。こうした銘柄はバリューエーションの観点からも投資妙味があるとみています。

債券部分では、相対的に高い利回りや分散効果が期待される現地通貨建て中国債券に注目していく他、米国国債をはじめとする先進国国債も景気や企業業績を巡るリスクのヘッジ手段として評価しています。

オルタナティブ部分では、引き続き分散効果が期待できる金の保有を継続していきます。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。